ドコモのd払いは、スマートフォン一つで決済ができる便利なサービスですが、「現金が手元にない状態でも使える」という特性から、資金を用意する手段として検討されることもあります。

特に、「審査不要に近い形で使える」「すでに使える枠がある」といった理由から、クレジットカードやローンの代替として検索されるケースも増えています。

ただし、d払いはあくまで決済サービスであり、そのまま現金を引き出せる仕組みではありません。

利用できるのはあくまで支払いの枠であり、現金として使うためには別の形に変える必要があります。

また、d払いにはいくつかの支払い方法があり、

- 電話料金合算払い(キャリア決済)

- d払い残高

- クレジットカード連携

など、それぞれで使い方や制限が異なります。

この違いを理解していないと、「思っていた方法が使えない」「途中で進められない」といった状況になることもあります。

現金化の基本的な考え方は、他の後払いサービスと同様に、決済枠を商品やデジタルコードなどに変え、それを売却して現金として回収する形になります。

実際には、

- 自分で進める方法

- 業者を利用してスムーズに進める方法

といった選択肢があり、それぞれでスピードや手間、受取額が変わります。

特にd払いは決済できる範囲や条件に影響を受けやすいため、方法を選ぶ段階で現実的に進められるかどうかを見極めることが重要です。

そのためこの記事では、d払い現金化の仕組みから具体的な方法、さらに業者利用の考え方や判断基準までを整理します。

単に「できる・できない」ではなく、自分の状況で成立する方法かどうかを判断できる状態を目指します。

【最新2026年版】

携帯キャリア決済現金化おすすめ比較!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

d払い現金化が選ばれる理由

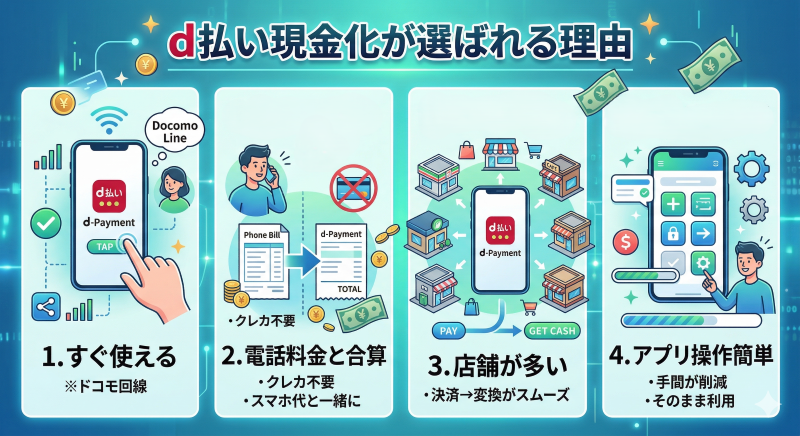

d払いの現金化は、他の後払いサービスと比べても「使いやすさ」と「柔軟性」の面で選ばれることが多い方法です。

特にドコモ回線を利用している場合は、すでに使える状態になっているケースもあり、新しくサービスを用意する必要がない点が特徴になります。

まず大きいのは、電話料金合算払いという仕組みがあることです。

スマートフォンの利用料金とまとめて支払えるため、クレジットカードを持っていない場合でも決済枠を使える点は、他の手段が限られている場面で強みになります。

また、d払いは対応している店舗やサービスが比較的多く、使える範囲が広いことも特徴です。

このため、現金化に必要な「決済→変換」の流れを組みやすく、条件が合えばスムーズに進めやすくなります。

さらに、アプリとしての操作性もシンプルで、日常的に使っている人であればそのまま利用できる点も、選ばれやすい理由の一つです。

新しいサービスに慣れる必要がないため、手間を減らしながら進めやすくなります。

一方で、支払い方法や利用状況によっては制限がかかることもあるため、すべてのケースで同じように使えるわけではありません。

そのため、仕組みを理解したうえで、自分の条件に合った方法を選ぶことが重要になります。

d払い現金化の仕組み

d払いを使った現金化を理解するうえで重要なのは、「どの支払い方法を使っているか」によって扱いが変わるという点です。

同じd払いでも、利用している枠の種類によって、進め方や成立しやすさが異なります。

d払いは複数の支払い方法がある

d払いは一つのサービスに見えますが、内部的にはいくつかの支払い方法が存在しています。

たとえば、電話料金と合算される形で後払いになるものや、事前にチャージされた残高を使うものなどがあります。

この違いによって、「現金化に使えるかどうか」「どの方法が成立するか」が変わります。

現金化の対象になるのは後払いの枠

現金化の観点で重要になるのは、後から支払うタイプの枠です。

手元に現金がなくても決済できるこの枠を使い、別の価値に変換することで、結果的に現金を用意する形になります。

一方で、すでにチャージ済みの残高などは、そもそも現金を先に入れている状態のため、考え方が異なります。

現金化は変換のプロセスが前提

d払いも他の後払いサービスと同様に、そのまま現金を受け取ることはできません。

現金として使うためには、決済枠を使って商品やデジタルコードを購入し、それを売却することで現金として回収する流れになります。

この「買う→売る」というプロセスが前提になります。

決済できる範囲が結果を左右する

d払いは使える店舗やサービスが広い一方で、すべての決済が同じように使えるわけではありません。

どの支払い方法を選んでいるかや、利用状況によって、通る決済と通らない決済が分かれることがあります。

そのため、同じ方法でも環境によって進めやすさが変わることがあります。

自分で進める場合の難しさ

仕組みとしてはシンプルですが、実際に自分で進める場合には判断が必要になります。

どの支払い方法が使えるのか、どの決済が成立するのかといった点を事前に整理しておかないと、途中で進めにくくなることがあります。

また、条件によっては想定していた方法がそのまま使えないケースもあります。

業者が使われる理由

こうした背景から、d払いの現金化では業者を利用するケースが多くなります。

あらかじめ使えるルートが整理されているため、支払い方法ごとの違いを細かく判断する必要がなくなり、スムーズに進めやすくなります。

また、条件が整えば即日で入金まで進むこともあり、スピード面でも安定しやすい方法です。

d払いは「どの枠を使うか」で考える

d払い現金化では、

- どの支払い方法を使っているか

- その枠が現金化に使えるか

を整理することが重要になります。

この前提を押さえておくことで、無理な方法を選ばずに済み、現実的な判断がしやすくなります。

d払い現金化の主な方法

d払いを使って現金を用意する場合、基本は「決済枠をどう現金に変えるか」という考え方になります。

そのまま現金として引き出せるわけではないため、一度別の形に変換してから回収する必要があります。

進め方はいくつかありますが、実際にはスピードや安定性の面から、業者を利用するケースが中心になりやすいのが特徴です。

業者を利用して現金化する方法

最もシンプルで進めやすいのが、業者を利用する方法です。

申し込み後、案内された流れに沿ってd払いで決済を行い、確認が取れ次第、指定口座に入金される形で進みます。

この方法の特徴は、d払いの支払い方法ごとの違いや決済の通りやすさを踏まえたルートが整理されている点にあります。

自分で方法を組む場合に必要になる判断を減らせるため、途中で迷いにくく、スムーズに進めやすくなります。

また、条件が整っていれば当日中に入金まで進むケースもあり、「今日中に現金を用意したい」といった場面でも現実的な選択肢になります。

デジタルコードを利用する方法

自分で現金化を進める場合は、デジタルコードを経由する方法があります。

d払いでコードを購入し、それを買取サービスなどで売却することで現金として回収する流れになります。

仕組みとしては分かりやすいものの、実際にはどの支払い方法が使えるかや、決済が通るかどうかによって結果が変わることがあります。

また、条件や手数料の影響で、想定より受取額が少なくなるケースもあります。

商品を購入して売却する方法

もう一つの方法として、商品を購入して売却する形もあります。

d払いで商品を購入し、それをフリマや買取サービスで現金化する流れですが、売却までに時間がかかることや、出品・発送といった手間が発生します。

そのため、即日での資金化を目的とする場合にはあまり向いていない方法になります。

方法によって進めやすさは変わる

どの方法も同じ仕組みをベースにしていますが、進め方によってスピードや手間、最終的な受取額が変わります。

特にd払いは支払い方法や利用条件による影響が出やすいため、「理論上できる方法」と「実際に進められる方法」に差が出ることがあります。

即金目的なら業者前提で考えると整理しやすい

d払いで現金を用意する目的が即日資金である場合、重要になるのはスピードと成立性です。

自分で方法を組む場合は条件の確認や判断が必要になりますが、業者を利用する場合はその部分が整理されているため、結果として進めやすくなります。

特に時間に余裕がない場合や確実に進めたい場合は、業者を前提に考えることで判断しやすくなります。

方法は「現実的に完結できるか」で選ぶ

d払い現金化では、

- 実際にその方法が使えるか

- スムーズに進められるか

- 想定通りの結果になるか

といった点が重要になります。

方法を選ぶ際は、できるかどうかではなく、現実的に成立するかどうかを基準に考えることがポイントです。

d払い現金化で業者を選ぶときのポイント

d払いの現金化では、「どの方法を使うか」だけでなく、「どの業者に任せるか」によって結果が大きく変わります。

特にd払いは支払い方法や利用状況によって決済の通りやすさが変わるため、業者ごとの対応力や進め方の違いが、スムーズさや受取額に影響しやすいのが特徴です。

判断に使える比較ポイント

| 視点 | 確認しておきたい内容 | 判断のポイント |

|---|---|---|

| d払い対応範囲 | 電話料金合算払いなどに対応しているか | 自分の支払い方法で使えるか |

| 条件の明確さ | 換金率・手数料・流れが具体的か | 後からズレが出ないか |

| 受取額 | 実際に振り込まれる金額 | 表示ではなく結果で判断 |

| 入金スピード | 即日対応の条件・時間帯 | いつ受け取れるか |

| 手順の分かりやすさ | 手続きがシンプルか | 途中で止まらないか |

| 比較前提 | 複数業者を見ているか | 条件差を把握できるか |

| 成立性 | 最後まで進められるか | 条件より優先すべき要素 |

支払い方法に対応しているかを確認する

d払いでは、どの支払い方法を使っているかによって進め方が変わります。

そのため、

- 電話料金合算払いに対応しているか

- 自分の利用状況で決済が通るか

といった点を最初に確認しておくことが重要です。

条件の分かりやすさを重視する

業者を選ぶ際は、提示されている条件が整理されているかどうかも重要なポイントになります。

換金率だけでなく、手数料や手続きの流れが具体的に説明されているかを見ることで、実際に進める際の判断がしやすくなります。

受取額ベースで比較する

d払い現金化では、表示されている数値と実際の受取額が一致しないことがあります。

手数料や条件の違いによって結果が変わるため、比較する際は最終的にいくら受け取れるかで考えることが重要です。

即日対応の条件を具体的に見る

「即日対応」とされていても、

- 申し込み時間

- 本人確認の有無

- 処理状況

によって入金までの時間は変わります。

そのため、どの条件でどのくらいの時間がかかるのかを確認しておく必要があります。

手順がシンプルな業者を選ぶ

d払いは条件による影響が出やすいため、手順が複雑になるほど進めにくくなります。

そのため、

- 手続きが分かりやすい

- 無理のない流れになっている

といった業者の方が、結果としてスムーズに進めやすくなります。

最終的には「成立するか」で判断する

d払い現金化では、

- 条件の良さ

- 手数料の低さ

だけでなく、

- 実際に進められるか

- 問題なく完結できるか

が重要になります。

条件が良くても進められなければ意味がないため、成立するかどうかを基準に判断することがポイントです。

d払い現金化で気をつけておきたいポイント

d払いの現金化は比較的使いやすいイメージがありますが、実際には支払い方法や利用状況によって結果が変わるため、事前に押さえておきたいポイントがあります。

特に、同じd払いでも条件によって進めやすさが変わる点は見落とされがちです。

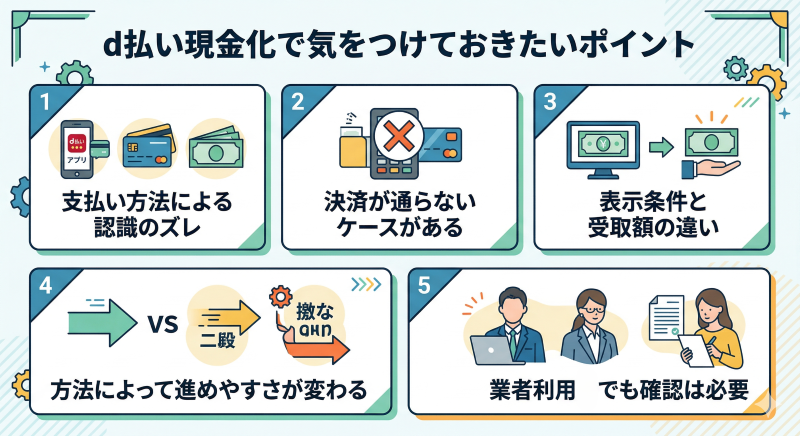

支払い方法による認識のズレ

d払いは一つのサービスに見えますが、実際には複数の支払い方法があり、それぞれで使い方が異なります。

そのため、「d払いなら同じように使える」と考えてしまうと、想定していた方法が成立しないことがあります。

どの枠を使っているかによって進め方が変わるため、この点を整理しておくことが重要です。

決済が通らないケースがある

d払いは利用できる範囲が広い一方で、すべての決済が同じように通るわけではありません。

利用状況や支払い方法によっては、特定の決済が通らないケースもあり、この点が現金化の進めやすさに影響します。

表示条件と受取額の違い

現金化では、表示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の違いによって結果が変わるため、判断する際は換金率だけでなく、最終的にいくら受け取れるかで考えることが重要です。

方法によって進めやすさが変わる

d払い現金化では、選ぶ方法によって手間やスピードが大きく変わります。

業者を利用する場合は流れが整理されているため進めやすい一方で、自分で進める方法は条件の影響を受けやすくなります。

この違いを理解していないと、想定より時間がかかることもあります。

業者利用でも確認は必要

業者を利用する場合でも、

- 条件の適用範囲

- 手数料の有無

- 入金までの流れ

といった点は事前に確認しておく必要があります。

これらを把握しておくことで、進める際の判断がしやすくなります。

利用条件による制約

d払いは、

- 利用枠

- 利用履歴

- アカウント状況

によって使える範囲が変わります。

そのため、一般的な情報だけで判断するのではなく、自分の条件で実際に使える方法かどうかを基準にすることが重要です。

法律的な位置づけと利用時の注意点

d払い現金化についても、「違法なのではないか」と不安に感じることがあります。

結論として、d払い自体は一般的な決済サービスであり、利用すること自体が問題になるわけではありません。

ただし、使い方によっては規約違反や制限の対象になる可能性があります。

特に、

- 実態のない取引

- 不自然な決済の繰り返し

- 本来の用途から外れた使い方

といったケースには注意が必要です。

仕組みを理解しておくことで判断しやすくなる

d払い現金化で起こる問題の多くは、

- 支払い方法の違い

- 条件の見落とし

- 方法の選び方

によるものです。

これらを事前に整理しておくことで、無理のない判断がしやすくなります。

それでもd払い現金化を検討する場合の考え方

d払いの現金化は、「今すぐ現金が必要」「他の手段が使えない」といった場面で検討されることが多い方法です。

ただし、同じd払いでも支払い方法や利用状況によって進め方が変わるため、やり方よりも考え方を整理しておくことが重要になります。

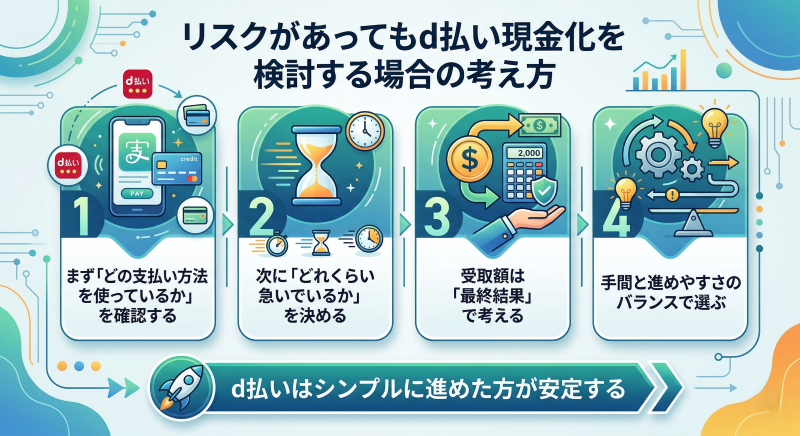

まず「どの支払い方法を使っているか」を確認する

d払いでは、この前提が最も重要になります。

電話料金合算払いなどの後払い枠を使っているのか、それとも残高や別の支払い方法なのかによって、現金化の進め方が変わります。

ここを整理しておくだけで、選べる方法がかなり絞られます。

次に「どれくらい急いでいるか」を決める

現金化を検討する理由は人それぞれですが、重要なのはタイミングです。

すぐに現金が必要なのか、多少時間がかかっても問題ないのかによって、選ぶ方法は変わります。

d払いは条件の影響を受けやすいため、スピードを優先する場合はシンプルに進められる方法の方が現実的です。

受取額は「最終結果」で考える

条件を見るときは、換金率よりも最終的にいくら手元に残るかで判断する方が分かりやすくなります。

手数料や条件の違いによって結果が変わるため、表示されている数字だけで判断するとズレが出ることがあります。

手間と進めやすさのバランスで選ぶ

d払い現金化では、自分で進める方法と業者を利用する方法で手間が大きく変わります。

自分で行う場合は自由度がある分、判断や作業が増えます。

一方で、業者を利用する場合は流れが整理されているため、スムーズに進めやすくなります。

どちらが良いかではなく、自分がどこまで対応できるかで選ぶ方が現実的です。

d払いはシンプルに進めた方が安定する

支払い方法や条件による影響があるため、複雑なルートを選ぶほど進めにくくなります。

そのため、手順が少なく分かりやすい方法を選ぶことで、結果としてスムーズに完結しやすくなります。

最後は「現実的に成立するか」で判断する

最終的に重要なのは、

- 自分の条件で進められるか

- 無理なく完結できるか

- 想定通りの結果になるか

という点です。

d払い現金化は、「できるかどうか」ではなく、「現実的に成立するかどうか」で考える方が判断しやすくなります。

docomo d払い現金化についてのFAQ

Q. d払いは審査なしで使えますか?

d払いはクレジットカードのような新規審査が必要ないケースもありますが、契約状況や利用履歴に応じて利用枠が設定されています。

そのため、完全に無条件というよりは「すでに使える範囲があるサービス」と考える方が現実的です。

Q. d払いで現金を直接引き出すことはできますか?

d払い自体に現金を引き出す機能はありません。

現金として使うためには、決済枠を商品やデジタルコードなどに変えてから売却する形で回収する必要があります。

Q. 電話料金合算払いと残高では違いがありますか?

あります。

電話料金合算払いのような後払い枠は現金化の対象になりやすい一方で、チャージ済みの残高は性質が異なるため、進め方が変わります。

どの支払い方法を使っているかを確認することが重要です。

Q. 今日中に現金を用意することはできますか?

方法や条件が合えば、当日中に現金を用意できるケースもあります。

特に業者を利用する場合は、手順が整理されているため、比較的スムーズに進みやすくなります。

Q. d払いの利用上限はどのくらいですか?

利用上限は契約状況や利用履歴によって異なります。

一般的には数千円から数万円程度の範囲で設定されることが多く、利用状況によって変動する場合もあります。

Q. 自分でやる方法と業者はどちらがいいですか?

スピードや手間を重視する場合は業者、調整や自由度を重視する場合は自分で進める方法が選ばれます。

目的に応じて選ぶのが現実的です。

Q. 少額でも現金化できますか?

少額でも可能ですが、手数料などの影響で受取額が小さくなりやすくなります。

利用金額によっては効率が合わない場合もあるため、最終的な受取額を確認して判断することが重要です。

d払い現金化のまとめ

d払いは便利な決済サービスですが、そのまま現金を受け取れる仕組みではなく、決済枠を別の形に変えて現金として回収する方法になります。

そのため、どの支払い方法を使っているかを整理したうえで、現実的に進められる方法を選ぶことが重要です。

現金化の進め方はいくつかありますが、d払いは支払い方法や利用条件の影響を受けやすいため、複雑なルートよりもシンプルに進められる方法の方が安定しやすくなります。

特に即日で資金を用意したい場合は、流れが整理された方法を選ぶ方が現実的です。

最終的には、その方法が自分の条件で進められるか、無理なく完結できるかという点が判断基準になります。

条件や数字だけで決めるのではなく、手間やタイミング、受取額も含めて、自分にとって現実的な選択かどうかで判断することが大切です。