スマホ決済が主流になる中で、物理的なカードを持たない「バーチャルカード」の利用者が増加しています。これはクレジットカードやデビットカード、プリペイドカードをデジタルで発行・管理する形態です。しかし、一部でこのバーチャルカードの残高や利用可能枠を現金に換える「現金化」という行為が行われています。この現金化の仕組み、 associated する重大なリスク、そして資金が必要になった場合の健全な代替手段について、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

バーチャルカード現金化とは何か

バーチャルカード現金化とは、デジタルで発行されたカードのショッピング枠を利用し、本来の目的である商品やサービスの購入ではなく、現金を手に入れる行為を指します。これは主に、急な資金需要があるが、正規のキャッシング枠がない、または利用できない人々によって利用されます。

バーチャルカードの基本的な定義

バーチャルカードは、オンライン決済専用の番号として発行されることが多く、実店舗で使用できるものもありますが、物理的なカードの発送を必要としません。利便性が高く、セキュリティ面でも優れているとされますが、その利用規約は通常のクレジットカードと同様に厳格です。

現金化の基本的な仕組み

現金化を目的とする場合、利用者は一般的に現金化専門の業者を利用するか、換金性の高い商品(新幹線回数券、ブランド品など)をカードで購入し、すぐに第三者に売却(買取)する手法を取ります。どちらの方法でも、カード会社には「商品購入」として計上されますが、実質的には高額な手数料を支払って資金を調達する行為となります。

現金化業者を利用する際の手法と問題点

専門の現金化業者は、利用者に現金を渡す代わりに、極めて高い手数料を徴収します。これにより、利用者にとって実際の受け取り額は大幅に目減りします。

「買取方式」と「キャッシュバック方式」

買取方式は、利用者が指定された商品を購入し、それを業者に買い取らせる方法です。キャッシュバック方式は、業者の提供する無価値に近い商品を高額で購入させ、その後に購入額の一部をキャッシュバックとして利用者に振り込む方法です。いずれも、カード会社への利用履歴を偽装する側面があります。

不透明な手数料と実質的な金利の高さ

現金化業者を利用する際の換金率は、通常70%〜85%程度と言われています。つまり、10万円のカード枠を利用しても、手元に残るのは7〜8.5万円です。これは、正規の金融機関から借り入れるキャッシングやカードローンと比較して、実質的な手数料(金利に相当)が非常に高額であることを意味します。資金繰りをかえって悪化させる大きな要因となります。

バーチャルカード発行会社の規約とリスク

バーチャルカードの現金化は、ほとんどすべてのカード発行会社において「禁止行為」として明確に規定されています。利用者はこの規約違反によって重大なペナルティを課されるリスクがあります。

規約違反の明確化

カード会社は、「換金を目的とした商品の購入」や「会員の信用情報に悪影響を与える行為」を規約で禁じています。現金化行為は、この規約の根幹を揺るがす行為と見なされます。

利用停止・強制退会のリスク

現金化の疑いがカード会社によって検知された場合、最も一般的なペナルティは、即時のカード利用停止です。悪質な場合は、会員資格の剥奪(強制退会)が行われ、これまで貯めてきたポイントや特典がすべて失効します。さらに、その情報が信用情報機関に登録されると、将来的に住宅ローンや自動車ローンを含む他の金融取引に深刻な悪影響を及ぼします。

法律的および金融的なリスクの考察

現金化は単なる規約違反に留まらず、利用者が意図せず法律的なトラブルや深刻な債務問題に巻き込まれる可能性があります。

詐欺や不正行為への関与

現金化業者の中には、個人情報の不正利用を目的としたり、購入させた商品を不正に転売したりする悪質な業者が含まれます。利用者がこうした業者と関わることで、意図せず犯罪行為に加担してしまう危険性が存在します。

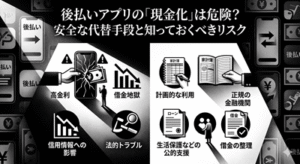

多重債務に陥る危険性

現金化で得られる資金は手数料によって目減りしているため、必要な額を補うために、別のカードで現金化を繰り返す「自転車操業」に陥りやすくなります。この結果、返済能力を超えた債務を抱え、最終的に自己破産を選択せざるを得なくなるケースも少なくありません。安易な現金化は、短期的解決ではなく、長期的問題の種となります。

資金調達が必要な場合の健全な代替手段

急な出費で資金が必要になった場合、リスクの高い現金化に頼るのではなく、正規のルートで資金を調達することを強く推奨します。

正規のカードローンやフリーローン

銀行や消費者金融が提供するカードローンやフリーローンは、利息はかかりますが、法律で定められた上限金利内で運営されており、安全かつ透明性が高い選択肢です。信用情報に問題がなければ、最短即日で融資を受けられる場合もあります。事前に返済計画を立てることで、債務管理が容易になります。

公的な支援制度の活用と専門家への相談

生活費の困窮が原因である場合、自治体や社会福祉協議会が提供する「生活福祉資金貸付制度」などの公的支援制度を利用できる可能性があります。また、債務に悩んでいる場合は、弁護士や司法書士、消費生活センターなどの専門機関に相談することが、状況を打開する最も安全で確実な方法です。

よくある質問

Q1: バーチャルカードの現金化は法律的に違法ですか?

A1: 現金化行為そのものを直接罰する法律はありませんが、多くの場合はカード会社の規約違反にあたります。また、現金化業者が違法な高金利で貸付を行っていると見なされたり、詐欺的な取引が行われたりした場合は、業者側だけでなく、利用者が不正行為の共犯と見なされるリスクもゼロではありません。特に、クレジットカードのショッピング枠の現金化は、貸金業法の脱法行為と見なされる可能性があります。

Q2: どのような利用状況がカード会社に現金化として疑われますか?

A2: 換金性の高い特定の商品(例:新幹線回数券、商品券、ゲーム機など)を高額かつ継続的に購入し、すぐに利用実績が途絶える、あるいは利用者の収入や利用パターンに不自然な取引が発生した場合に疑われます。また、特定の現金化業者が利用する決済サイトでの取引は、会社側で警戒されています。

Q3: 手数料が安い現金化業者を選べば安全ですか?

A3: 手数料の安さは、業者の安全性を保証するものではありません。優良な業者に見せかけて個人情報を収集したり、法外な請求を後から行ってきたりするリスクがあります。健全な資金調達が必要な場合は、必ず金融庁に登録された正規の金融機関を利用するべきです。

まとめ

バーチャルカードの現金化は、一時的な資金調達手段のように見えますが、その実態は高額な手数料、カード利用停止のリスク、そして多重債務につながる危険性をはらんでいます。カード会社の規約に違反する行為であり、利用者自身の信用情報に長期的な損害を与える可能性があります。資金調達が必要な際は、リスクの高い現金化業者ではなく、安全かつ合法的なカードローンや公的支援制度の利用を検討し、健全な財務状況を維持することが重要です。