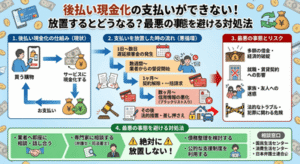

auかんたん決済は、スマートフォンの利用料金とまとめて支払いができるキャリア決済サービスであり、手元に現金がなくても決済ができる便利な仕組みとして広く使われています。

この特徴から、「今すぐ現金が必要」「他の支払い手段が使えない」といった場面で、決済枠を活用して資金を用意できないかと考える人も少なくありません。

ただし、auかんたん決済はあくまで支払いを後に回すための決済機能であり、そのまま現金を引き出すことができるサービスではありません。

現金として使うためには、決済枠を別の形に変えて回収する必要があります。

また、auかんたん決済にはいくつかの特徴があり、

- 通信契約に紐づいた利用枠

- 利用状況に応じた制限

- 決済先による通りやすさの違い

といった点が、現金化の進め方に影響します。

一見すると「誰でも使える」「すぐに現金化できる」と思われがちですが、実際にはどの決済が通るかや、どの方法が成立するかには個人差があります。

現金化の基本的な流れは、他の後払いサービスと同様に、決済枠を使って商品やデジタルコードを購入し、それを売却して現金として回収する形になります。

進め方としては、

- 自分でルートを組んで進める方法

- 業者を利用してスムーズに進める方法

といった選択肢があり、それぞれでスピードや手間、受取額に違いが出ます。

特にauかんたん決済は、決済の通りやすさや利用条件の影響を受けやすいため、方法を選ぶ段階で「実際に進められるかどうか」を見極めることが重要になります。

この記事では、auかんたん決済現金化の仕組みから具体的な方法、さらに業者利用の考え方や選び方までを整理します。

単に「できる・できない」ではなく、自分の条件で現実的に成立する方法かどうかを判断できる状態を目指します。

【最新2026年版】

携帯キャリア決済現金化おすすめ比較!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

auかんたん決済現金化の仕組み

auかんたん決済を使った現金化を理解するうえで重要なのは、「使える決済であっても、すべてが同じように進められるわけではない」という点です。

同じキャリア決済でも、利用状況や決済先によって成立しやすさが変わるため、進め方の前提を整理しておく必要があります。

auかんたん決済は「後払いの決済枠」

auかんたん決済は、スマートフォンの利用料金とまとめて支払う後払い型の決済サービスです。

手元に現金がなくても決済できるため、短期的に支払いを先送りできる仕組みになっています。

ただし、この時点ではあくまで「決済ができる状態」であり、現金を受け取っているわけではありません。

現金化は変換のプロセスが前提

現金として使うためには、この決済枠を別の形に変える必要があります。

auかんたん決済で商品やデジタルコードなどを購入し、それを売却することで現金として回収する流れになります。

この「決済→変換→回収」というプロセスが基本になります。

決済の通りやすさに差がある

auかんたん決済は利用できる範囲が広い一方で、すべての決済が同じように通るわけではありません。

- 決済先による違い

- 利用状況による制限

- タイミングによる影響

といった要素によって、進めやすさが変わります。

この点が、現金化の難しさにつながります。

利用条件による制約

auかんたん決済は、

- 利用枠の上限

- 利用履歴

- 契約状況

によって使える範囲が変わります。

そのため、一般的な方法でも、自分の条件ではそのまま使えないケースもあります。

自分で進める場合の難しさ

仕組み自体はシンプルですが、実際に自分で進める場合には、

- どの決済が通るか

- どの方法が成立するか

といった判断が必要になります。

この部分を見誤ると、途中で進められなくなることもあります。

業者が使われる理由

こうした背景から、auかんたん決済の現金化では業者を利用するケースが多くなります。

あらかじめ通りやすい決済や進め方が整理されているため、自分で判断する必要が減り、スムーズに進めやすくなります。

また、条件が整えば即日で入金まで進むこともあり、スピード面でも安定しやすい方法です。

auかんたん決済は「通るかどうか」で考える

auかんたん決済現金化では、

- どの決済が通るか

- 自分の条件で成立するか

が重要になります。

そのため、「できる方法」ではなく、実際に通る方法かどうかで判断することがポイントになります。

auかんたん決済現金化の主な方法

auかんたん決済で現金を用意する場合、基本は「決済枠をどう現金に変えるか」という考え方になります。

そのまま現金として引き出すことはできないため、一度別の形に変換し、そこから現金として回収する流れが前提になります。

業者を利用して現金化する方法

最も現実的で進めやすいのが、業者を利用する方法です。

申し込み後、案内された手順に従ってauかんたん決済で支払いを行い、確認が取れ次第、口座に入金される形で進みます。

この方法の特徴は、auかんたん決済特有の「通りやすい決済ルート」が整理されている点にあります。

自分で進める場合に必要になる判断を減らせるため、途中で止まりにくく、スムーズに進めやすくなります。

また、条件が整っていれば当日中に入金まで進むケースもあり、「すぐに現金を用意したい」という場面でも現実的な選択肢になります。

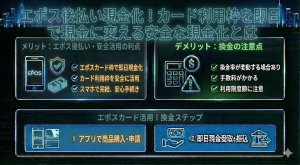

デジタルコードを利用する方法

自分で進める場合は、デジタルコードを経由する方法があります。

auかんたん決済でコードを購入し、それを買取サービスなどで売却することで現金として回収する流れになります。

仕組みとしてはシンプルですが、実際にはどの決済が通るかによって結果が変わるため、安定して進めるには事前の確認が必要になります。

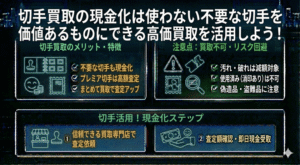

商品購入→売却の方法

もう一つの方法として、商品を購入して売却する形もあります。

auかんたん決済で商品を購入し、それをフリマや買取サービスで現金化する流れですが、出品や発送などの手間がかかるため、即日での資金化には向いていないケースが多くなります。

方法によって成立しやすさが変わる

auかんたん決済では、どの方法を選ぶかによって、

- 通りやすさ

- スピード

- 手間

が大きく変わります。

同じ条件でも結果が変わることがあるため、単純にできる方法を選ぶだけでは不十分です。

即金目的なら業者前提で考えると整理しやすい

auかんたん決済で現金を用意する目的が即日資金である場合、重要になるのはスピードと成立性です。

自分で進める方法は条件の影響を受けやすいため、あらかじめ流れが整理されている方法の方が現実的になります。

そのため、即金性を重視する場合は、業者を前提に考えることで全体の判断がしやすくなります。

方法は「通るかどうか」で選ぶ

auかんたん決済現金化では、

- 実際に決済が通るか

- スムーズに進められるか

- 最後まで完結できるか

といった点が重要になります。

方法を選ぶ際は、理論上できるかどうかではなく、現実的に通る方法かどうかを基準に考えることがポイントです。

auかんたん決済現金化で業者を選ぶときのポイント

auかんたん決済の現金化では、「どの方法を使うか」以上に、「どの業者を選ぶか」が結果に大きく影響します。

特にキャリア決済は決済の通りやすさに差が出やすいため、業者ごとの対応力や進め方の違いによって、スムーズさや最終的な受取額が変わるのが特徴です。

| 視点 | 確認しておきたい内容 | 判断のポイント |

|---|---|---|

| 対応決済 | auかんたん決済に対応しているか | 自分の条件で使えるか |

| 通りやすさ | 実際に通るルートが整理されているか | 成立しやすいか |

| 条件の明確さ | 換金率・手数料・流れが具体的か | 後からズレないか |

| 受取額 | 実際に振り込まれる金額 | 数字ではなく結果で判断 |

| 入金スピード | 即日対応の条件 | どのタイミングで受け取れるか |

| 手順の分かりやすさ | 操作がシンプルか | 途中で止まらないか |

| 比較前提 | 複数業者を見ているか | 条件差を把握できるか |

| 成立性 | 最後まで進められるか | 条件より優先すべき要素 |

auかんたん決済はキャリア決済の一種ですが、業者によって対応範囲が異なります。

そのため、まず自分の決済方法で利用できるかを確認することが前提になります。

「通りやすさ」を重視する

auかんたん決済では、同じ方法でも決済が通るかどうかが結果を左右します。

そのため、単に方法があるかどうかではなく、実際に通りやすいルートが整理されているかを見ることが重要です。

条件の分かりやすさをチェックする

業者を選ぶ際は、提示されている条件が整理されているかどうかも重要なポイントになります。

換金率だけでなく、手数料や手続きの流れが具体的に説明されているかを見ることで、実際に進める際の判断がしやすくなります。

受取額で比較する

auかんたん決済現金化では、表示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の違いを考慮し、最終的にいくら手元に残るかで比較することが重要です。

即日対応の条件を確認する

「即日対応」とされていても、

- 申し込み時間

- 本人確認の有無

- 処理状況

によって入金タイミングは変わります。

そのため、どの条件でどれくらいの時間がかかるのかを確認しておく必要があります。

手順がシンプルな業者を選ぶ

キャリア決済は条件の影響を受けやすいため、手順が複雑になるほど進めにくくなります。

そのため、

- 手続きが分かりやすい

- 無理のない流れになっている

といった業者の方が、結果としてスムーズに進めやすくなります。

最終的には「通るかどうか」で判断する

auかんたん決済現金化では、

- 条件の良さ

- 手数料の低さ

だけでなく、

- 実際に決済が通るか

- 最後まで進められるか

が重要になります。

条件が良くても通らなければ意味がないため、通るかどうかを基準に判断することがポイントです。

対応している決済かを最初に確認する

auかんたん決済はキャリア決済の一種ですが、業者によって対応範囲が異なります。

そのため、まず自分の決済方法で利用できるかを確認することが前提になります。

「通りやすさ」を重視する

auかんたん決済では、同じ方法でも決済が通るかどうかが結果を左右します。

そのため、単に方法があるかどうかではなく、実際に通りやすいルートが整理されているかを見ることが重要です。

条件の分かりやすさをチェックする

業者を選ぶ際は、提示されている条件が整理されているかどうかも重要なポイントになります。

換金率だけでなく、手数料や手続きの流れが具体的に説明されているかを見ることで、実際に進める際の判断がしやすくなります。

受取額で比較する

auかんたん決済現金化では、表示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の違いを考慮し、最終的にいくら手元に残るかで比較することが重要です。

即日対応の条件を確認する

「即日対応」とされていても、

- 申し込み時間

- 本人確認の有無

- 処理状況

によって入金タイミングは変わります。

そのため、どの条件でどれくらいの時間がかかるのかを確認しておく必要があります。

手順がシンプルな業者を選ぶ

キャリア決済は条件の影響を受けやすいため、手順が複雑になるほど進めにくくなります。

そのため、

- 手続きが分かりやすい

- 無理のない流れになっている

といった業者の方が、結果としてスムーズに進めやすくなります。

最終的には「通るかどうか」で判断する

auかんたん決済現金化では、

- 条件の良さ

- 手数料の低さ

だけでなく、

- 実際に決済が通るか

- 最後まで進められるか

が重要になります。

条件が良くても通らなければ意味がないため、通るかどうかを基準に判断することがポイントです。

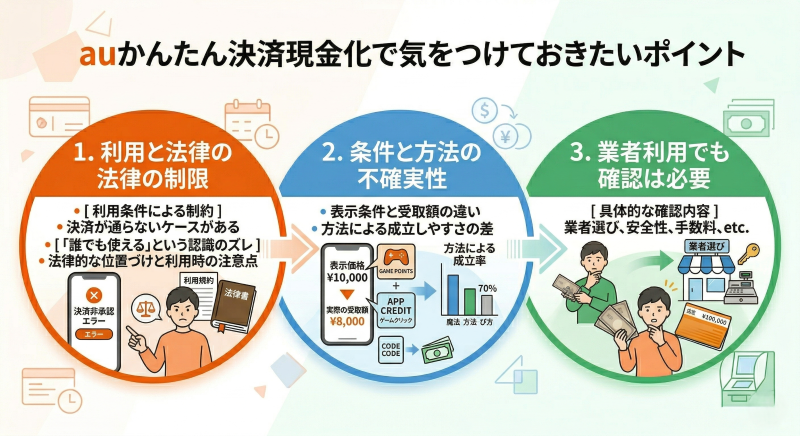

auかんたん決済現金化で気をつけておきたいポイント

auかんたん決済の現金化は使いやすい印象がありますが、実際には決済の通りやすさや利用条件によって結果が変わるため、事前に理解しておくべきポイントがあります。

特に「同じ方法でも結果が変わる」という点は見落とされやすい部分です。

決済が通らないケースがある

auかんたん決済は幅広く使える一方で、すべての決済が同じように通るわけではありません。

利用状況やタイミング、決済先によっては、想定していた方法がそのまま使えないこともあります。

この点が現金化の進めやすさに大きく影響します。

「誰でも使える」という認識のズレ

キャリア決済はハードルが低い印象がありますが、実際には利用枠や契約状況によって使える範囲が変わります。

そのため、「誰でも同じように使える」と考えてしまうと、前提がズレることがあります。

表示条件と受取額の違い

現金化では、表示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の違いによって結果が変わるため、換金率だけで判断するのではなく、最終的な受取額で考えることが重要です。

方法による成立しやすさの差

auかんたん決済では、選ぶ方法によって通りやすさやスピードが変わります。

同じ決済でも、進め方によってはスムーズに進む場合と、途中で止まる場合があるため、この違いを理解しておく必要があります。

業者利用でも確認は必要

業者を利用する場合でも、

- 条件の適用範囲

- 手数料の有無

- 入金までの流れ

といった点は事前に確認しておく必要があります。

これらを把握しておくことで、結果のズレを防ぎやすくなります。

利用条件による制約

auかんたん決済は、

- 利用限度額

- 利用履歴

- 契約状況

によって使える範囲が変わります。

そのため、一般的な方法がそのまま使えるとは限らず、自分の条件で成立するかどうかを基準に考える必要があります。

法律的な位置づけと利用時の注意点

auかんたん決済現金化についても、不安に感じることがあります。

auかんたん決済自体は一般的な決済サービスですが、使い方によっては規約違反や制限の対象になる可能性があります。

特に、

- 実態のない取引

- 不自然な決済の繰り返し

- 本来の用途から外れた使い方

といったケースには注意が必要です。

理解しておくことで判断しやすくなる

auかんたん決済現金化で起こる問題の多くは、

- 通りやすさの違い

- 条件の見落とし

- 方法の選び方

によるものです。

これらを事前に整理しておくことで、無理のない判断がしやすくなります。

それでもauかんたん決済現金化を検討する場合の考え方

auかんたん決済の現金化は、「今すぐ現金が必要」「他の支払い手段が使えない」といった場面で検討されることが多い方法です。

ただし、キャリア決済特有の制限や通りやすさの違いがあるため、やり方よりも考え方を整理しておくことが重要になります。

まず「決済が通る状態か」を確認する

auかんたん決済では、この前提が最も重要になります。

利用枠があるか、制限がかかっていないかといった点を確認しておくことで、無理な方法を選びにくくなります。

次に「どれくらい急いでいるか」を整理する

現金化を検討する理由はさまざまですが、重要なのはタイミングです。

すぐに現金が必要なのか、多少時間がかかっても問題ないのかによって、選ぶ方法が変わります。

即日性を重視する場合は、シンプルに進められる方法を選ぶ方が現実的です。

受取額は「最終結果」で考える

現金化では、表示されている条件と実際の受取額に差が出ることがあります。

そのため、換金率だけで判断するのではなく、最終的にいくら手元に残るかで考えることが重要です。

手間と進めやすさのバランスで選ぶ

自分で進める方法は自由度がある分、判断や手間が増えます。

一方で業者を利用する場合は流れが整理されているため、スムーズに進めやすくなります。

どちらが良いかではなく、自分の状況に合った方法を選ぶことが大切です。

auかんたん決済はシンプルな方法が安定する

キャリア決済は条件の影響を受けやすいため、複雑なルートを選ぶと途中で進めにくくなることがあります。

そのため、できるだけシンプルに進められる方法を選ぶことで、結果として安定しやすくなります。

最後は「通るかどうか」で判断する

最終的に重要なのは、

- 実際に決済が通るか

- 無理なく進められるか

- 想定通りの結果になるか

という点です。

auかんたん決済現金化は、「できるかどうか」ではなく、現実的に通る方法かどうかで考えることがポイントになります。

auかんたん決済現金化についてのFAQ

Q. auかんたん決済は審査なしで使えますか?

auかんたん決済はクレジットカードのような新規審査はありませんが、契約状況や利用履歴に応じて利用枠が設定されています。

そのため、完全に無条件というよりは「使える範囲が決まっている決済サービス」と考える方が現実的です。

Q. auかんたん決済で現金を直接引き出せますか?

auかんたん決済に現金を引き出す機能はありません。

商品やデジタルコードなどに変えてから売却することで、現金として回収する流れになります。

Q. 今日中に現金を用意することはできますか?

方法や条件が合えば、当日中に現金を用意できるケースもあります。

特に業者を利用する場合は、通りやすいルートが整理されているため、比較的スムーズに進めやすくなります。

Q. 利用上限はどのくらいですか?

利用上限は契約状況や利用履歴によって異なります。

一般的には数千円から数万円程度の範囲で設定されることが多く、利用状況によって変わる場合もあります。

Q. 決済が通らないことはありますか?

あります。

利用状況や決済先によっては、同じ方法でも通る場合と通らない場合があります。

この点がキャリア決済特有の特徴になります。

Q. 自分でやる方法と業者はどちらがいいですか?

自分で進める方法は自由度がある分、判断や手間が増えます。

一方で業者を利用する場合は流れが整理されているため、通りやすく進めやすい傾向があります。

Q. かんたん決済は少額でも現金化できますか?

少額でも可能ですが、手数料の影響で受取額が小さくなりやすくなります。

最終的な受取額を確認して判断することが重要です。

auかんたん決済現金化のまとめ

auかんたん決済は便利なキャリア決済サービスですが、そのまま現金を受け取る仕組みではなく、決済枠を別の形に変えて現金として回収する方法になります。

そのため、どの決済を使うかだけでなく、どう現金に変えるかまで含めて整理することが重要です。

現金化の方法はいくつかありますが、auかんたん決済は決済の通りやすさや利用条件の影響を受けやすいため、複雑な方法よりもシンプルに進められる方法の方が安定しやすくなります。

特に即日で資金を用意したい場合は、流れが整理された方法を選ぶ方が現実的です。

最終的には、その方法が自分の条件で通るか、無理なく完結できるかという点が判断基準になります。

条件や数字だけで決めるのではなく、手間やタイミング、受取額も含めて、自分にとって現実的な選択かどうかで判断することが大切です。