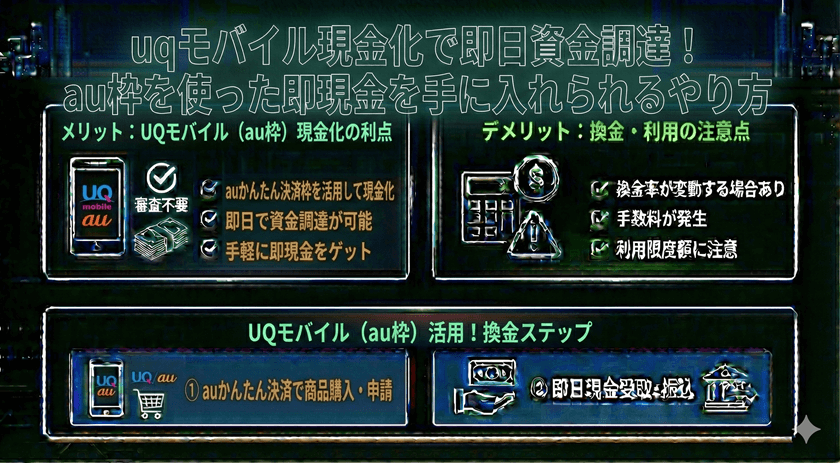

UQモバイルを含む携帯電話会社が提供するキャリア決済(UQモバイルの場合は主にauかんたん決済を利用)は、オンラインショッピングの支払いを月々の通信料と合算できる便利なサービスです。しかし、この決済枠を現金化しようとする行為が一部で見られます。この現金化の仕組みを客観的に解説し、特にユーザーが負うことになる重大なリスクと法的な側面について深く掘り下げます。

【最新2026年版】

携帯キャリア決済現金化おすすめ比較!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

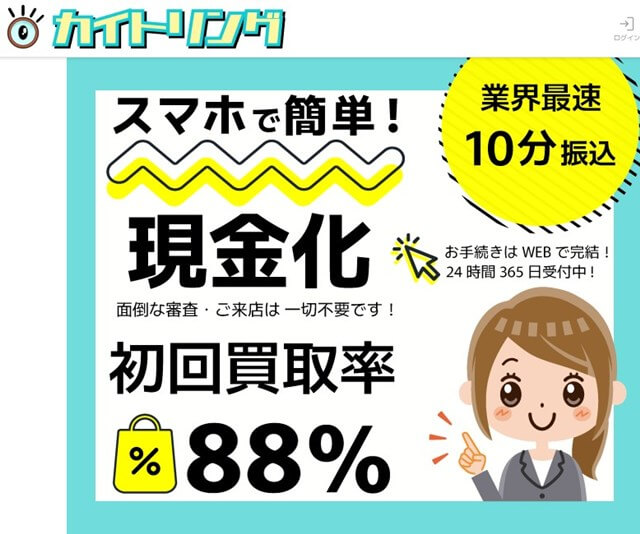

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

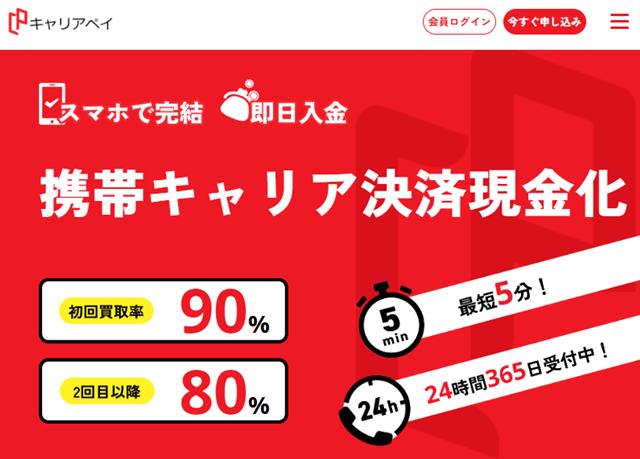

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

キャリア決済(auかんたん決済)の基本構造

UQモバイルユーザーが利用できるキャリア決済は、KDDIグループが提供する「auかんたん決済」のシステムに基づいています。これは、クレジットカードを持たないユーザーでも、通信料金の支払い能力に基づいて定められた限度額内で商品やサービスを購入できる仕組みです。

UQモバイルで利用できるキャリア決済の役割

この決済サービスは、本来、デジタルコンテンツ、アプリ、一部のECサイトでの商品購入など、利便性の向上を目的として提供されています。利用額は翌月以降の携帯電話料金と合わせて請求されるため、実質的には短期的な後払い信用供与と同じ性質を持ちます。

換金性の高い商品への利用制限

携帯電話会社は、決済サービスが資金調達の手段として利用されることを防ぐため、換金性の高い商品(ギフト券、商品券など)の購入には独自の利用制限や利用可能額の制限を設けていることが一般的です。

「キャリア決済 現金化」の具体的な仕組みと危険性

キャリア決済の現金化とは、本来の商品購入の目的を外し、決済枠を利用して現金を調達する行為を指します。これは、急な出費や借金の返済に追われたユーザーが陥りやすい方法ですが、深刻なリスクを伴います。

一般的な「現金化」の手法

現金化の一般的な手法は、まずキャリア決済を利用して換金性の高いデジタルギフト券やゲーム内通貨などを購入し、それを現金化を謳う業者に売却するか、あるいは個人間で転売するものです。例えば、1万円分の商品を購入しても、業者の手数料が引かれ、実際に手元に残るのは7,000円から8,000円程度になります。

高額な手数料がもたらす借金依存

この手数料(20%~30%程度が一般的)は、通常の金融機関の利息と比較して極めて高額であり、実質的な金利換算では法外な水準になります。利用者は手数料を支払った上で、元本全額を翌月の携帯料金で支払わなければならないため、一時しのぎにしかならず、結果的に負債を増やすことにつながります。

UQモバイルおよびKDDIが定める規約とペナルティ

キャリア決済の現金化は、各携帯電話会社の利用規約において明確に禁止されている行為です。UQモバイルの親会社であるKDDIの規約には、換金目的での利用を禁じる旨が明記されています。

規約違反が発覚した場合の深刻な影響

KDDIの規約(auかんたん決済利用規約等)に違反し、換金目的の利用が発覚した場合、ユーザーは以下のペナルティを受ける可能性があります。

- 決済サービスの利用停止:キャリア決済機能が即座に停止されます。

- 携帯電話回線の強制解約:最も重いペナルティとして、通信サービス契約そのものが強制的に解除される可能性があります。

- 信用情報への影響:未払いが発生した場合、通信料金の支払い遅延として信用情報機関に記録されるリスクがあります。

携帯電話会社は、短期間での不自然な高額決済や特定の商品への集中購入といった利用パターンをシステムで監視しており、現金化の試みは容易に検知されます。

経済的な困難に直面した場合の安全な対処法

もし緊急で資金が必要な状況にあるならば、高リスクなキャリア決済の現金化ではなく、公的かつ安全な制度を利用することが推奨されます。

公的融資制度や相談窓口の活用

経済的な困難を抱えている場合、まず検討すべきは地方自治体や社会福祉協議会が提供する公的な支援制度です。例えば、生活福祉資金貸付制度など、低利または無利子で資金の貸付を受けられる場合があります。これらは、違法な高金利や業者とのトラブルのリスクがありません。

正規の金融機関への相談

現金のニーズがある場合、銀行や信用金庫などの正規の金融機関に相談し、適切な審査に基づいたローンを検討すべきです。正規の金融機関は法律に基づいた金利で運営されており、利用者の安全が守られています。

よくある質問

現金化行為そのものは違法ですか?

現金化を目的とした商品の売買や換金行為自体が直ちに刑法上の違法行為となるケースは稀ですが、これは携帯電話会社の利用規約に対する重大な違反です。さらに、現金化業者の中には違法な高利貸しや詐欺まがいの取引を行う悪質な業者も存在するため、利用自体が法的なトラブルに巻き込まれるリスクを伴います。

なぜUQモバイル(KDDI)は現金化を禁止するのですか?

キャリア決済は、通信料の支払いを前提とした信用サービスであり、資金使途を限定して提供されています。換金目的での利用は、サービス提供の目的を逸脱するだけでなく、未払いのリスクを高め、他の善良なユーザーに不利益を与える可能性があるためです。

現金化の代わりに安全に資金調達する方法はありますか?

最も安全な方法は、公的機関(市区町村の窓口や社会福祉協議会)に相談し、生活再建のための支援制度を利用することです。また、自身の資産を整理し、不用品をフリマアプリなどで正当な価格で売却することも安全な手段の一つです。

まとめ

UQモバイルのキャリア決済を現金化することは、一時的に現金を手にできるかもしれませんが、その代償として、高額な手数料、通信契約の解除、そして金融トラブルという計り知れないリスクを背負うことになります。キャリア決済は便利な支払い手段であり、資金調達の手段ではありません。

経済的に苦しい状況にある場合は、危険な手段に頼るのではなく、公的な支援制度や正規の金融機関といった安全な窓口を利用し、健全な家計の再建を目指すことが最も賢明な選択です。