バンキットカード(VANKIT CARD)は、手軽に利用できるプリペイドカードとして広く普及しています。特に、一時的に支払いを先延ばしできる「後払い」機能は便利ですが、この機能を本来の目的外である「現金化」に利用しようとする試みが散見されます。バンキットカードの後払い機能を用いた現金化の仕組み、関連するリスク、そして利用規約上の問題点について、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

バンキットカードの後払い「現金化」とは何か?

「現金化」とは、クレジットカードやプリペイドカードの後払い枠を利用して、手元に現金を得る行為を指します。これは、資金調達の手段として利用されることがありますが、発行元企業は利用規約で原則としてこれを禁止しています。

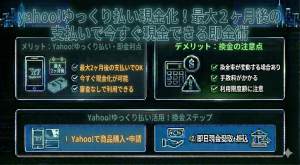

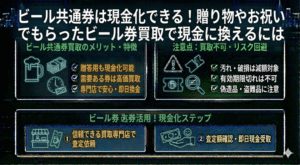

現金化の基本的な仕組み

現金化の一般的な方法は、後払い枠を利用して換金性の高い商品(例:ブランド品、金券類、家電製品など)を購入し、すぐに第三者に売却するというものです。これにより、一時的に現金を調達できますが、売却時には必ず手数料や業者の利益が差し引かれるため、利用者は購入額を下回る現金しか手にできません。

バンキットカードの利用規約との関係

バンキットカードを含む多くの決済サービス提供者は、換金を目的とした商品の購入を明確に禁止しています。これは、サービスが「物やサービスの購入」のために設計されているためであり、金融機関ではない事業者が事実上の「貸付」行為を行うことを避けるためです。利用規約に違反した場合、サービス提供者からの厳しい対応が待ち受けています。

なぜ「現金化」は危険視されるのか?

後払い機能の現金化は、短期的な資金繰りの解決策に見えるかもしれませんが、ユーザーにとって深刻なリスクを伴います。特に経済的な観点とサービス継続の観点から危険性が指摘されます。

アカウント停止・利用停止のリスク

バンキットカード運営会社が、不自然な取引履歴(高換金率商品の連続購入など)を通じて現金化の疑いを持った場合、利用規約に基づき即座にカード利用停止措置が取られる可能性があります。一度アカウントが停止されると、未払いの後払い残高を一括で清算するよう求められることが多く、将来的に同系列のサービスを利用できなくなる可能性も高まります。

悪質な業者による被害

インターネット上には、「バンキットカードの現金化を代行する」と謳う業者が存在します。これらの業者は法外な手数料(場合によっては50%以上)を請求したり、個人情報やカード情報を不正に入手したりするケースがあり、詐欺や高利貸しに巻き込まれる危険性があります。安易に個人情報を渡すことは極めて危険です。

法的視点と消費者の責任

決済サービスの現金化行為は、法律そのものに直接的に違反しない場合が多いですが、その行為が法的な問題を引き起こす土壌となり得ます。

決済サービスにおける「規約違反」

現金化行為は、決済サービス提供者との契約(利用規約)に対する重大な違反です。サービス提供者が被害を受けたと判断した場合、損害賠償請求や、最悪の場合、詐欺行為として警察に届け出る可能性もゼロではありません。特に、支払う意思がないにもかかわらず後払い機能を利用して現金を得る行為は、最初から詐取を意図していたと見なされかねません。

健全な資金調達の原則

一時的に資金が必要な場合は、銀行や正規の貸金業者が提供する低金利のローンやキャッシングサービス、あるいは公的機関による融資制度を検討することが、法的に安全で、経済的な負担も少ない方法です。後払いサービスの現金化は、緊急時の最後の手段として考えるべきではありません。

現金化に頼らない代替手段と対策

資金繰りに困窮した場合、規約違反や高リスクを伴う現金化に頼る前に、検討すべき健全な手段があります。

公的な融資制度の検討

生活費や緊急性の高い出費のために資金が必要な場合、市町村の社会福祉協議会が窓口となっている生活福祉資金貸付制度など、公的な低利または無利子の融資制度が利用できる可能性があります。これらの制度は、現金化業者を利用するよりもはるかに安全で、金利負担が少ないのが特徴です。

専門機関への相談

借金や支払いの問題で精神的に追い詰められている場合は、消費生活センターや弁護士、司法書士などの専門家に相談することが重要です。彼らは債務整理や資金繰り改善のための適切な法的アドバイスを提供してくれます。

よくある質問

Q1: 現金化が運営会社にバレる可能性は低いですか?

A: 可能性は低くありません。決済サービス提供者は、AIやビッグデータ解析を用いて、換金性の高い商品の購入頻度や利用パターンを常に監視しています。不自然な取引は高確率で検知され、調査対象となります。

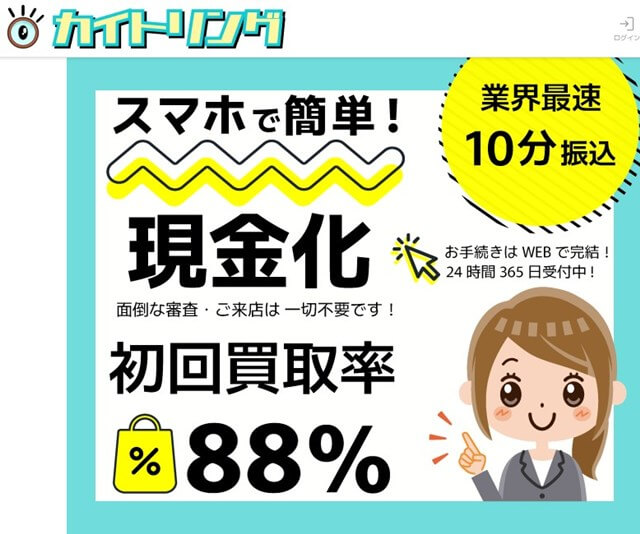

Q2: 現金化業者を利用した場合、手数料はどれくらいかかりますか?

A: 業者によって異なりますが、換金率は非常に低く設定されていることが多く、手数料として20%〜50%程度が差し引かれるケースも珍しくありません。これは、本来の購入金額の半分以下しか現金として手元に残らないことを意味します。

Q3: バンキットカードで後払いできる上限額はいくらですか?

A: 後払い機能(ウルトラペイなど)の利用限度額は、利用者の利用実績や審査によって個別に設定されます。一般的には数千円から数万円程度であり、高額な現金化には向いていません。また、この限度額はあくまで「支払い猶予」であり、「借入限度」ではないことに注意が必要です。

まとめ

バンキットカードの後払い機能は、手軽なキャッシュレス決済手段として非常に有用ですが、その利用は提供される規約の範囲内で行われる必要があります。「現金化」を目的とした利用は、利用規約違反であり、アカウント停止、高額な手数料負担、そして悪質な業者とのトラブルといった深刻なリスクを伴います。

資金調達が必要な際は、リスクの高い現金化手段に頼るのではなく、公的な制度や正規の金融機関を検討し、健全な経済活動を維持することが最も重要です。サービスを安全かつ長く利用するためにも、規約を遵守し、本来の用途で利用することが強く推奨されます。