アコムの会員サービスMyACを通じて利用可能な「後払い」機能に関心を持つユーザーが増える一方で、その利用枠を現金に換える、いわゆる「現金化」行為に関する情報も散見されます。しかし、金融機関が提供する信用取引枠の現金化は、非常に大きな危険を伴う行為です。アコムの規約に基づき、現金化の危険性、法的側面、そして適切な資金調達方法について客観的に解説します。

【最新2026年版】

後払い現金化業者比較おすすめ!

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短即日対応の後払い現金化サービス】

- スマホだけで簡単申込

- 最短即日で入金可能

- 後払いアプリやクレカ枠に対応

- 初めてでも使いやすい手続き

【手軽に使える高換金率現金化サービス】

- オンライン完結で簡単手続き

- 高換金率で効率的に現金化

- 後払いアプリ対応で誰でも利用可能

- 申し込みから入金までスピーディ

【後払いアプリ専用で即日現金化可能】

- 換金率85%保証で高額換金

- 土日祝も24時間対応

- 申し込み後最短30分で振込

- クレジットカード不要で誰でも利用可能

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

即金キンタロウ

詳細をコチラ初回86% / 2回目87%以上振込時間最短10分営業時間9:00~22:00

-

カイトリッチ

詳細をコチラ最大換金率98.6%振込時間最短5分営業時間8:00~18:00

-

買取無双

詳細をコチラ85%振込時間最短30分営業時間9:00~21:00

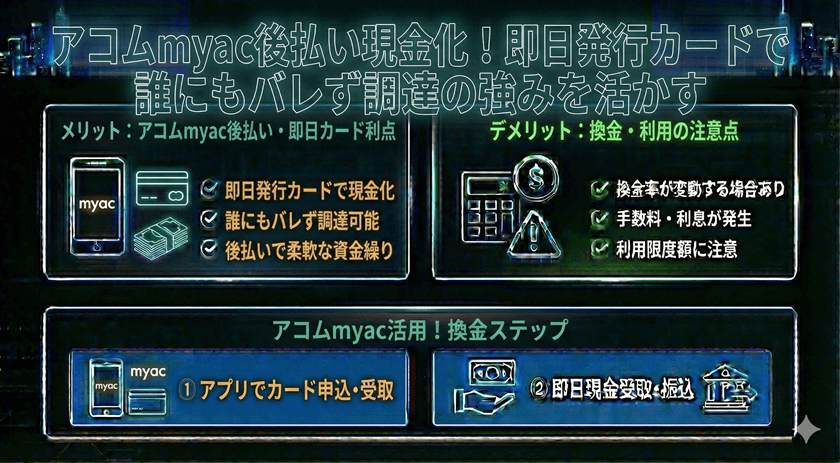

アコムMyACで提供されるクレジット機能の概要

MyAC会員サービスと「後払い」機能の理解

アコムの会員向けポータルであるMyACは、利用状況の確認、返済手続き、追加融資の申し込みなどを行うための便利なオンラインプラットフォームです。ここでいう「後払い」機能が具体的に何を指すかは契約内容によりますが、多くの場合、アコムが発行する「ACマスターカード」のショッピング枠、または特定の提携サービス利用枠を指します。

このショッピング枠は、あくまで商品やサービスの購入代金をアコムが一時的に立替払いする「信用供与」であり、現金を借り入れる「融資」とは法的性質が異なります。

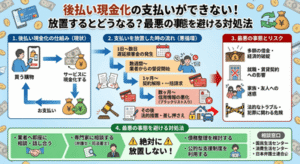

「現金化」行為が金融機関で禁止される理由

ショッピング枠の現金化とは何か

クレジットカードや関連する後払いサービスの「現金化」とは、本来商品やサービスの購入に限定されているショッピング枠を利用し、購入した商品を第三者に売却するなどして換金する行為です。これは、実質的にショッピング枠を無審査のキャッシング(融資)として利用する脱法行為とみなされます。

アコムを含むすべての消費者金融およびクレジットカード会社は、会員規約において、現金化目的の利用を明確に禁止しています。これは、貸金業法や割賦販売法の精神に反する行為であるためです。

規約違反がもたらす重大なペナルティ

信用情報への影響と強制解約のリスク

アコムの規約では、信用供与された枠を現金化目的で利用した場合、それは重大な契約違反と見なされます。現金化行為がアコム側に発覚した場合、利用者は以下の非常に重いペナルティを課される可能性があります。

- 会員資格の即時剥奪(強制解約)

- 未返済の残高すべてに対する一括返済の要求

- 信用情報機関への「事故情報」(ブラックリスト情報)の登録

特に「事故情報」の登録は、その後数年間にわたり、住宅ローンや自動車ローン、新たなクレジットカードの審査などに深刻な悪影響を及ぼし続けます。

専門業者を通じた現金化のさらなる危険性

高額な手数料と違法行為への関与

インターネット上には「アコム後払い 現金化」を謳い、換金手続きを代行する専門業者やサービスが存在します。しかし、これらのサービスは非常にリスクが高く推奨できません。

これらの業者は高額な手数料(換金率が非常に低い場合が多い)を差し引くため、利用者が実際に手にする金額は大幅に目減りします。さらに、これらの業者はしばしば法的なグレーゾーン、あるいは違法行為に関与していることが多く、利用者自身が詐欺被害や個人情報漏洩のリスクに晒されることになります。違法な業者との取引は、さらなる金銭トラブルや犯罪に巻き込まれる入り口となり得ます。

緊急時に検討すべき合法的な資金調達手段

公式の融資サービスと専門家への相談

一時的に資金が必要な状況にある場合、リスクの高い現金化に頼るのではなく、必ず公式かつ合法的な手段を検討すべきです。

資金が必要な場合、まずはアコムの既存のキャッシング枠の利用や、他の銀行、正規の消費者金融が提供する目的別ローンを検討しましょう。これらは利息は発生しますが、法律で定められた範囲内であり、規約違反のリスクはありません。

もし、すでに返済自体が困難な状況にある場合は、一人で悩まず、法律相談窓口や弁護士、司法書士などの債務整理の専門家に相談し、生活再建のための正式な手続き(任意整理、個人再生など)を検討することが最も適切で安全な対応策です。

よくある質問

現金化行為はアコムに発覚する可能性はありますか?

金融機関は、利用者の決済パターンをシステムで常に監視しています。換金性の高い商品(新幹線回数券やゲーム機など)の購入や、不自然な短期間での高額決済が検出された場合、それは現金化の兆候として高確率で検出され、利用停止措置が取られる可能性があります。

アコムのキャッシング枠とショッピング枠の違いは何ですか?

キャッシング枠は「融資」であり、利用者が現金を借り入れるための枠です。一方、ショッピング枠は商品やサービスの購入代金を「立替払い」するための枠です。ショッピング枠を現金化することは、利用規約で厳しく禁止されています。

現金化をしても、法的に罰せられることはありますか?

現金化行為自体が直接的な刑事罰の対象となることは稀ですが、それはあくまで契約違反(民事上の問題)です。しかし、この行為に付随して、詐欺や不正な手段を使った場合は当然ながら刑事罰の対象となります。何よりも、強制解約や一括返済という重い民事上のペナルティを負うリスクが非常に高いです。

まとめ

アコムMyACの後払い機能を現金化することは、短期的な利益を得る代わりに、自身の信用情報と将来の金融生活を著しく損なう行為です。利用規約違反は避けられず、強制解約、一括返済、そして信用情報への事故登録という重い結果を招きます。資金繰りに困窮した際は、必ず公式で合法的な手段を選び、正規の金融機関のサービスを利用するか、専門家の助言を求めることが、最も安全で賢明な選択です。