ワイモバイルの提供する「まとめて支払い」は、ショッピングやデジタルコンテンツの代金を月々の通信料金と合算して支払える便利なサービスです。しかし、この決済枠を「現金化」する手法に関心が集まることがあります。キャリア決済の現金化がどのような行為を指すのかを客観的に解説し、それに伴う重大な危険性、法的な側面、そして安全な資金調達の代替案について、教育的な観点から詳しく説明します。

【最新2026年版】

携帯キャリア決済現金化おすすめ比較!

【携帯キャリア決済対応のスピード振込店】

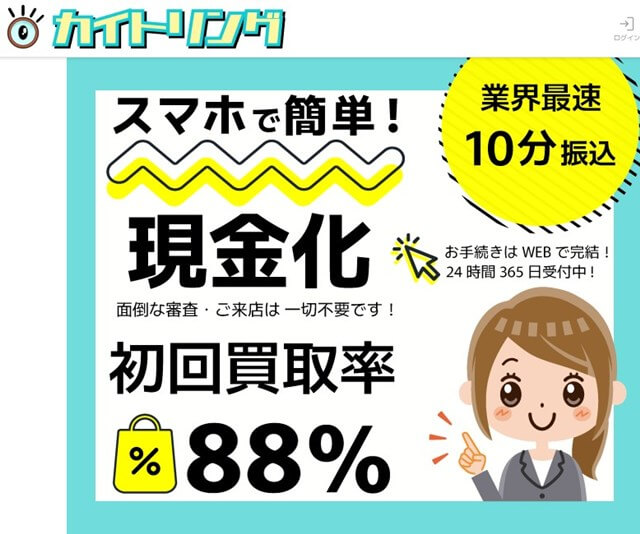

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

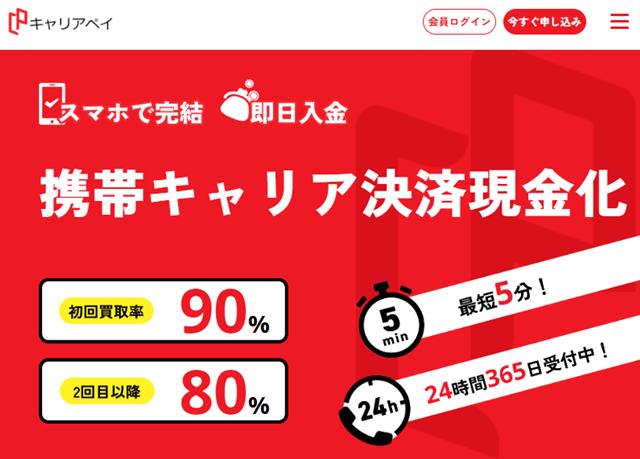

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

ワイモバイルまとめて支払いサービスの概要

まず、ワイモバイルまとめて支払いが本来どのようなサービスであるかを理解することが重要です。このサービスは、ユーザーの利便性を高めるために設計された決済手段であり、現金の貸付を目的としたものではありません。

まとめて支払いの機能と利用限度額

ワイモバイルまとめて支払いは、App StoreやGoogle Playなどのデジタルコンテンツ購入、または一部のECサイトでの買い物の支払いに利用できます。利用限度額は、契約期間や年齢、支払い状況に基づいて個別に設定されますが、これはあくまで商品やサービスの購入枠であり、現金を借りるための枠ではありません。

サービス提供者が意図する使い方

このサービスは、クレジットカードを持たないユーザーや、手軽にオンライン決済をしたいユーザーのために提供されています。ユーザーが利用できる決済枠は、将来的に通信料金と合わせて確実に支払われることを前提としています。

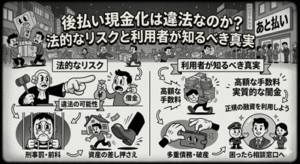

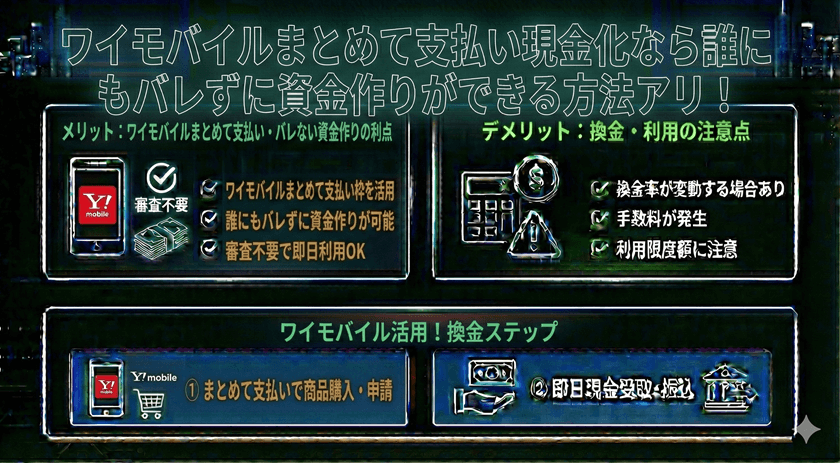

「現金化」の仕組みと法的・規約上の問題点

キャリア決済の「現金化」とは、購入枠を利用して換金性の高い商品(ギフト券、ゲーム機など)を購入し、それを第三者に売却することで現金を得る行為を指します。

現金化の典型的なパターン

ユーザーは、まとめて支払いの枠を利用して、Amazonギフト券やiTunesカードなどの電子ギフト券を購入し、それを専門の買取業者やオークションサイトを通じて売却するのが一般的なパターンです。一見すると手軽に見えますが、この行為には多くのリスクが伴います。

利用規約(TOS)違反の確実性

携帯電話会社各社(ワイモバイルを含む)の利用規約では、通常、決済サービスを本来の目的外で利用し、現金を得る行為(現金化)を固く禁じています。これは、サービスが「物販決済」の提供であり、「融資」の提供ではないからです。規約に違反した場合、サービス提供者から厳しい措置を受ける可能性があります。

キャリア決済現金化がもたらす重大なリスク

キャリア決済の現金化は、短期的な資金繰りの解決に見えるかもしれませんが、ユーザーに対して深刻な金銭的・法的なリスクをもたらします。

アカウント停止・強制解約のリスク

規約違反が発覚した場合、最も可能性が高いのが「まとめて支払い」の利用停止処分です。悪質な場合や繰り返しの行為と判断された場合は、通信契約自体の強制解約に至ることもあります。強制解約された場合、新たな携帯電話契約を結ぶ際に困難が生じる可能性があります。

高額な手数料と債務の増大

現金化を仲介する業者を利用する場合、通常、高い換金率(手数料)が引かれるため、実際に手元に残る現金は利用枠よりも大幅に少なくなります。例えば、10万円の枠を利用しても、手元に残るのは7~8万円程度となることがあります。しかし、ユーザーが翌月に支払わなければならない金額は手数料が引かれる前の全額(10万円)です。これにより、実質的な借入金利が非常に高くなり、債務が増大するサイクルに陥りやすくなります。

詐欺やトラブルへの巻き込まれ

現金化を謳う業者のなかには、違法な業態や悪質な詐欺を働く事業者も存在します。現金を振り込まずに商品だけを持ち逃げされたり、個人情報を悪用されたりするリスクも無視できません。無登録の金融業者との取引は極めて危険です。

代替となる健全な資金調達方法

一時的に資金が必要な場合、違法性やリスクの高い現金化に頼るのではなく、公的制度や正規の金融サービスを利用することが推奨されます。

公的融資制度の検討

生活困窮などにより資金が必要な場合は、まずお住まいの地域の社会福祉協議会が実施する「生活福祉資金貸付制度」など、公的な低利または無利子の融資制度の利用を検討してください。これらの制度は、厳しい審査があるものの、安全かつ生活再建を目的としています。

正規の金融機関の利用

緊急性が低い場合は、銀行や信用金庫などの正規の金融機関が提供するカードローンやフリーローンの利用を検討すべきです。これらのサービスは、貸金業法に基づき運営されており、上限金利が法律で定められているため、不当に高い利息を取られる心配がありません。

よくある質問

Q1: キャリア決済の現金化は法律で禁止されていますか?

A: 現行法において、個人がキャリア決済枠を現金化すること自体を直接罰する法律はありませんが、それは携帯電話会社の利用規約に明確に違反する行為です。また、組織的に高利率で現金化を斡旋する業者は、出資法や貸金業法に抵触する可能性があります。

Q2: 現金化を試みた場合、すぐにばれますか?

A: 携帯電話会社は、利用者の購入履歴や利用パターンを常時監視しています。換金性の高い商品が集中して購入された場合など、不自然な利用が続くとシステムが検知し、利用者確認やサービス利用停止の対象となる可能性が高まります。

Q3: キャリア決済の支払いができない場合、どうなりますか?

A: 通信料金と合算されたまとめて支払いの代金が滞納した場合、通常の携帯電話料金滞納と同じ扱いになります。遅延損害金が発生し、最終的には携帯電話の利用停止、さらには強制解約に至ります。長期的な滞納は、信用情報機関に記録され、今後のローンやクレジットカードの審査に悪影響を及ぼす可能性があります。

まとめ

ワイモバイルまとめて支払いは、利便性の高い決済サービスですが、その利用枠の現金化は、サービスの提供目的から逸脱する行為であり、利用規約違反にあたります。現金化は、短期的に資金を得られても、強制解約、高額な手数料による債務増大、そして詐欺被害のリスクなど、非常に大きなデメリットを伴います。資金繰りに困った際は、リスクの高い現金化に頼るのではなく、公的な相談窓口や正規の金融機関の利用といった、安全で健全な方法を必ず選択してください。

金融トラブルを避けるためにも、キャリア決済は本来の目的である商品やサービスの購入にのみ利用し、計画的な支払いを心がけることが重要です。