スマホやECサイトでの利用が急速に拡大している「後払い決済サービス」。この後払い決済の利用可能枠を、緊急で現金に換えたいと考える人が増え、「後払い現金化」という手法が注目されています。しかし、この仕組みは多くの法的・経済的リスクを伴います。本記事では、後払い現金化の具体的な仕組みと、利用者が必ず知っておくべき危険性について、客観的に詳しく解説します。

後払い現金化とは?その定義と利用背景

後払い現金化とは、本来商品の購入やサービス利用のために設定されている後払い決済の信用枠(限度額)を、第三者を利用して強制的に現金に換える行為を指します。

後払い決済サービスの信用枠を利用する行為

通常のクレジットカード現金化と同様に、後払い現金化は、決済サービスの提供元がユーザーに付与した「将来支払う」という信用を、即時の現金に変えてしまう行為です。利用者は、決済会社への支払日までの猶予を得られますが、現金化業者には高い手数料を支払うことになります。

急場をしのぐための資金調達手段としての側面

この手法に頼る利用者の多くは、急な出費や生活費の不足など、正規の金融機関から融資を受けることが難しい状況にあるケースがほとんどです。手軽に利用できる後払い決済の枠を一時的に資金源として利用しようとする心理が背景にあります。

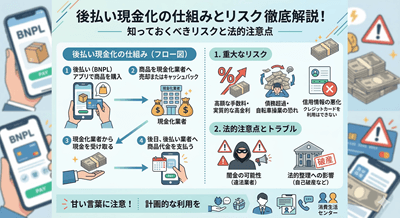

後払い現金化の具体的な仕組み(業者を通す場合)

後払い現金化の仕組みは多岐にわたりますが、一般的に専門の現金化業者が仲介し、法の目をかいくぐるために「商品の売買」の形を取ることが主流です。

1. 商品買取方式による現金化

これは古典的なクレジットカード現金化の手法と同じ流れです。

業者が指定した換金率の高い商品(例:ゲーム機、ブランド品、金券類など)を後払い決済で購入し、その商品をすぐに業者に買い取ってもらう方式です。利用者は購入代金を後払い決済会社に、売却で得た現金を現金化業者から受け取ります。

- 換金率の仕組み:商品の市場価格と業者の買取価格の差が、業者の利益(手数料)となります。一般的に、現金化業者を通すと換金率は60%〜80%程度に設定されることが多く、利用者は額面よりもかなり少ない金額しか受け取れません。

2. キャッシュバック方式(情報商材型)

近年増加しているのが、実体の薄い「情報商材」や「デジタルコンテンツ」を利用した現金化方式です。

利用者は後払い決済を利用して高額な情報商材を購入します。業者は、その情報商材の「購入特典」や「サービス利用のキャッシュバック」という名目で現金を振り込みます。これにより、取引の形式上は「情報提供サービスと特典付与」となり、一見して違法な貸金ではない形を装います。

しかし、情報商材の価値はゼロに等しいことが多く、購入金額とキャッシュバック金額の差額が実質的な法外な手数料となります。

現金化業者が取る手数料の構造と危険性

後払い現金化サービスは、資金調達の手段として見た場合、非常にコストが高い上に、利用者をさらなる窮地に追い込むリスクがあります。

実質的な年利は違法な高利貸しと同等

現金化業者が取る手数料(商品買取価格と決済額の差額)は、20%〜40%に上ることが一般的です。もしこれを年利に換算した場合、わずか数週間や1ヶ月の利用であっても、利息制限法や出資法で定められた上限を遥かに超える、違法な高金利となります。

業者は「商品の売買」であると主張しますが、実質的には高利での金銭貸付けと同義であり、利用者は返済のために再び別の後払いサービスや借金に手を出す多重債務のリスクが高まります。

決済サービスの利用停止・強制退会リスク

後払い決済サービスの利用規約では、ほとんどの場合、信用枠の現金化行為を明確に禁止しています。決済会社は、換金性の高い商品の連続購入や、不自然な取引パターンをモニタリングしており、現金化が発覚した場合、利用者は以下のような重いペナルティを受けます。

- サービスアカウントの即時停止または強制退会

- 未払い残高の一括請求

- 信用情報機関への登録(他のローンやクレジット審査に悪影響)

一度信用情報に傷がつくと、将来的な住宅ローンや自動車ローンなどの審査に大きく影響が出るため、絶対に行ってはいけません。

後払い現金化が抱える法的・経済的リスク

後払い現金化の仕組みを理解することは、その危険性を理解することに直結します。

貸金業法違反に問われる可能性

後払い現金化業者は、自分たちが「商品売買業」や「情報提供サービス」であると主張しますが、その実態が「金銭の貸し付け」であると判断されれば、無登録での貸金業、あるいは出資法違反に問われる可能性があります。過去には、実質的に高利で現金を融通していた業者が逮捕された事例も存在します。

また、利用者が業者と共謀して決済会社を欺く行為とみなされた場合、詐欺罪に問われるリスクもゼロではありません。

個人情報の悪用とトラブルの増加

非正規の現金化業者を利用する際、身分証明書や銀行口座情報といった重要な個人情報を提出させられることがあります。これらの業者がデータを適切に管理していない場合、情報流出や、提出された情報が悪質な目的で二次利用される危険性が極めて高いです。

経済的に追い詰められて現金化に頼る前に、まずは自治体の公的融資制度や、弁護士・司法書士などの専門家への相談を通じて、正規かつ安全な方法で借金や資金繰りの問題を解決することが最善の策です。

よくある質問

Q1: 後払い現金化は法的に見て完全に違法ですか?

A: 現金化行為自体を直接罰する法律は現状ありませんが、多くのケースで決済会社の規約違反にあたります。さらに、業者の行為が実質的な高利での貸付け(無登録貸金業)であると判断された場合は、業者側は貸金業法や出資法違反として厳しく罰せられます。利用者もトラブルに巻き込まれるリスクは非常に高いです。

Q2: 現金化が決済会社にバレるのはどのような時ですか?

A: 主な発覚理由は、換金性の高い特定商品の連続購入や、極端な短期間での限度額いっぱいの利用です。決済会社はAIやシステムを用いて、利用履歴や購入商品の種類を常にモニタリングしており、通常の消費行動と異なるパターンが見られた際に警告が出されます。

Q3: 現金化業者を利用した場合、キャンセルは可能ですか?

A: 一度現金の受け渡しが発生した後のキャンセルは、極めて困難です。業者は高額な手数料を利益としているため、利用者がキャンセルを申し出ても、手数料を差し引いた上でしか返金されないか、応じてもらえないことがほとんどです。トラブルに発展しやすく、消費者センターへの相談事例も多く報告されています。

まとめ

後払い現金化の仕組みは、後払い決済の信用枠を利用して商品売買の形をとり、その差額(手数料)を業者が得ることで成立しています。手軽に見えるこの資金調達方法は、利用者にとって極めて危険であり、高額な手数料、多重債務化、そして決済サービスの強制退会・信用情報への悪影響といった致命的なリスクを伴います。

緊急で資金が必要な場合でも、後払い現金化のような非正規な手段に頼るのではなく、銀行などの正規の金融機関への相談や、国・自治体が提供する生活資金の公的融資制度を活用するなど、安全で合法的な解決策を検討することが重要です。