電子マネーは日常の支払いで便利に使える一方で、「チャージした残高が余ってしまう」「使い道が限られている」といった場面も少なくありません。

特に交通系ICカードや各種プリペイド型の電子マネーでは、少額の残高が中途半端に残ったままになってしまったり、特定の用途でしか使えないために持て余してしまうケースもあります。

こうした状況から、「この残高を現金として使えたらいいのに」と考える人も増えています。

結論として、電子マネーの残高はそのまま現金として引き出せるものと、そうでないものがあり、条件によって扱いが異なります。

たとえば、

- 一部の電子マネーは払い戻しが可能

- ただし手数料や条件がある

- そもそも払い戻しに対応していないものもある

といった違いがあります。

特に交通系ICカード(SuicaやPASMOなど)は、基本的に払い戻しは可能ですが、手数料がかかる場合や、残高の条件によっては手続きが面倒になることもあります。

一方で、その他の電子マネーでは払い戻し自体ができないケースもあり、その場合は別の方法で現金として回収する必要があります。

こうした背景から、電子マネー残高を現金に変える方法として、

- 商品やデジタルコードを経由する方法

- 業者を利用する方法

などが検討されることがあります。

ただし、電子マネーは種類ごとに仕様や制限が異なるため、同じ方法がそのまま使えるとは限りません。

特に「どの残高がどのように扱われるのか」を理解していないと、思った通りに進まないこともあります。

そのため重要なのは、「裏技」を探すことではなく、残高の種類と使える範囲を整理したうえで、現実的な方法を選ぶことです。

この記事では、電子マネー現金化の仕組みから具体的な方法、さらに業者利用の考え方や判断基準までを整理します。

交通系ICカードや余ったチャージ残高の扱いも含めて、全体像を理解できる構成にしています。

最終的には、「使い切るか現金化するか」を含めて、自分にとって合理的な判断ができる状態を目指します。

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

電子マネー現金化の仕組み

電子マネー残高を現金に変える場合、まず理解しておくべきなのは、「そのまま現金として引き出せるかどうかは種類によって違う」という点です。

この違いが、そのまま現金化の進め方に影響します。

電子マネーは大きく3つに分かれる

電子マネーは、現金化の観点では大きく次の3つに分けて考えると整理しやすくなります。

- 払い戻しが可能なタイプ(交通系ICなど)

- 条件付きで払い戻し可能なタイプ

- そもそも払い戻しできないタイプ

この分類によって、「そのまま戻せるのか」「別の方法が必要なのか」が決まります。

交通系ICカードは払い戻しできるが制限がある

交通系ICカード(Suica・PASMOなど)は、原則として払い戻しが可能です。

ただし、

- 手数料がかかる

- デポジット扱いがある

- 駅窓口での手続きが必要

といった条件があり、「すぐ現金にできる」というよりは、手続きとして処理する形になります。

また、少額の場合は手数料とのバランスで効率が合わないケースもあります。

払い戻しできない電子マネーが現金化対象になる

問題になるのは、払い戻しに対応していない電子マネーです。

たとえば、

- 一部のプリペイド型残高

- キャンペーンやポイント由来の残高

- 用途が限定されている電子マネー

こういった残高は、そのまま現金に戻すことができません。

この「出せない残高」が現金化の対象になります。

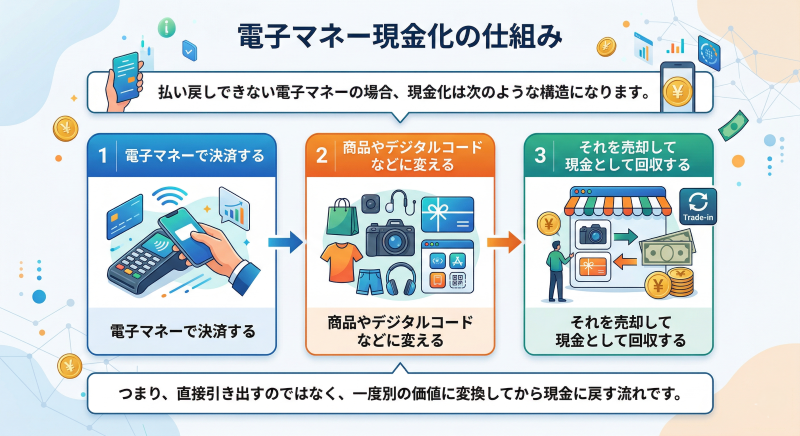

現金化は「変換」が前提になる

払い戻しできない電子マネーの場合、現金化は次のような構造になります。

- 電子マネーで決済する

- 商品やデジタルコードなどに変える

- それを売却して現金として回収する

つまり、直接引き出すのではなく、一度別の価値に変換してから現金に戻す流れです。

自分で進める場合のハードル

この仕組み自体はシンプルですが、実際に自分で進める場合はいくつか難しさがあります。

- どの電子マネーがどこで使えるか分かりにくい

- 商品やコードの選び方に判断が必要

- 売却先や条件によって結果が変わる

特に電子マネーは種類ごとに仕様が違うため、「他でできた方法が使えない」というケースも起こりやすくなります。

業者が使われる理由

こうした背景から、電子マネー現金化では業者を利用するケースが多くなります。

- 対応している電子マネーが整理されている

- 使えるルートが用意されている

- 手順がシンプルで進めやすい

といった点が理由です。

特に「払い戻しできない残高をどう処理するか」という部分は、自分で試すよりも、あらかじめ流れが整っている方法の方が現実的です。

電子マネーは戻せない前提で考える

電子マネー現金化では、

- 払い戻せるものはそのまま戻す

- 払い戻せないものは変換して現金化する

という整理が基本になります。

この前提で考えることで、無理な方法を選ばずに済み、現実的な判断がしやすくなります。

電子マネー現金化の主な方法

電子マネー残高を現金に変える場合、前提になるのは「そのまま払い戻せるかどうか」です。

払い戻しできるものはそのまま処理できますが、払い戻しに対応していない残高については、別の方法で現金に変換する必要があります。

この場合、現金化は「直接出す」のではなく、一度別の形に変えてから回収する方法になります。

業者を利用して現金化する方法

電子マネー現金化で最も現実的なのが、業者を利用する方法です。

基本的な流れは、

- 申し込みを行う

- 指示に従って電子マネーで決済

- 確認後に入金

という形になります。

この方法の特徴は、「電子マネーごとの制限を前提にしたルートが整っている」点です。

電子マネーは種類ごとに使える範囲が異なるため、自分で方法を組むと途中で進められなくなることがありますが、業者を利用する場合はその前提を踏まえた流れで進めることができます。

また、条件が整えば即日で入金まで進むケースもあり、スピード面でも安定しやすい方法です。

デジタルコードを経由する方法

自分で進める場合は、デジタルコードを使う方法があります。

- 電子マネーでコードを購入

- 買取サービスで売却

- 現金として回収

この方法は比較的シンプルですが、

- 電子マネーが使える決済先か

- コードの種類による換金率

- 買取条件

によって結果が変わります。

また、手数料などの影響で、想定より受取額が少なくなることもあります。

商品購入→売却の方法

もう一つの方法が、商品を購入して売却する形です。

- 電子マネーで商品を購入

- フリマや買取で売却

- 現金化

この方法は、商品選びによって価格を調整しやすい特徴があります。

ただし、

- 売却までに時間がかかる

- 出品や発送の手間がある

- 電子マネーによっては使えないケースがある

といった点から、即日での資金化にはあまり向いていません。

方法ごとの違いを整理する

それぞれの方法には次のような特徴があります。

- 業者利用:スピードと安定性が高く、手順がシンプル

- コード系:比較的早いが条件の影響を受けやすい

- 商品売却:調整しやすいが時間と手間がかかる

すべてを満たす方法はないため、目的に応じて選ぶ必要があります。

電子マネーは「業者前提」で考えると整理しやすい

電子マネーは種類ごとに仕様が異なるため、自分でルートを組むよりも、業者を前提にした方がシンプルに考えやすくなります。

特に、

- 余った残高をすぐ現金にしたい

- 手間をかけたくない

- 電子マネーの種類が複数ある

といった場合は、業者を選択肢に入れることで、全体の流れが整理しやすくなります。

方法は「現実的に完結できるか」で選ぶ

電子マネー現金化では、

- 実際にその方法が使えるか

- スムーズに進められるか

- 想定した結果になるか

という点が重要になります。

理論上できる方法ではなく、現実的に完結できる方法かどうかを基準に選ぶことで、判断しやすくなります。

電子マネー現金化で業者を選ぶときのポイント

電子マネー現金化では、使うサービスの種類によって条件や制限が大きく変わります。

そのため、「どの方法を使うか」だけでなく、「どの業者に任せるか」が結果に直結します。

特に交通系ICやプリペイド残高など、種類ごとに扱いが異なるため、対応範囲や進め方の違いによってスムーズさや受取額に差が出やすいのが特徴です。

| 視点 | 確認しておきたい内容 | 判断のポイント |

|---|---|---|

| 対応範囲 | どの電子マネーに対応しているか | 自分の残高で使えるか |

| 条件の明確さ | 換金率・手数料・流れが分かりやすいか | 後からズレが出ないか |

| 受取額 | 実際に振り込まれる金額 | 表示より最終結果で判断 |

| 入金スピード | 即日対応の条件・時間帯 | いつ受け取れるか |

| 手順のシンプルさ | 手続きが分かりやすいか | 途中で止まらないか |

| 比較前提 | 複数業者を見ているか | 条件差を把握できるか |

| 成立性 | 最後まで進められるか | 条件より優先すべき要素 |

対応している電子マネーかを最初に確認する

電子マネー現金化では、まず「その業者が対応しているか」が前提になります。

- 交通系ICに対応しているか

- プリペイド残高に対応しているか

- 特定の電子マネーに制限がないか

この点を確認しないと、そもそも進められないケースもあります。

条件の分かりやすさを見る

次に確認したいのが、条件の提示方法です。

- 換金率の内訳が明確か

- 手数料が事前に分かるか

- 手続きの流れが整理されているか

こうした情報がはっきりしている業者の方が、判断しやすくなります。

受取額ベースで比較する

電子マネー現金化では、表示されている数字と実際の受取額が一致しないことがあります。

- 手数料の影響

- 条件による変動

- 利用額による差

といった要素があるため、最終的にいくら受け取れるかで比較することが重要です。

スピードは条件込みで確認する

「即日対応」とされていても、

- 申し込み時間

- 手続き状況

- 確認の有無

によって入金タイミングは変わります。

そのため、どの条件でどのくらいの時間がかかるのかを確認しておく必要があります。

手順がシンプルな業者を選ぶ

電子マネーは種類ごとに条件が違うため、手順が複雑になるほど進めにくくなります。

- 手続きが分かりやすい

- 無理のない流れになっている

- 途中で迷わない

こうした業者の方が、結果としてスムーズに進めやすくなります。

最終的には「成立するか」で判断する

電子マネー現金化では、

- 条件が良いかどうか

- 手数料が低いか

だけでなく、

- 実際にその方法が使えるか

- 問題なく完結できるか

が重要になります。

条件が良くても進められなければ意味がないため、成立するかどうかを基準に選ぶことがポイントです。

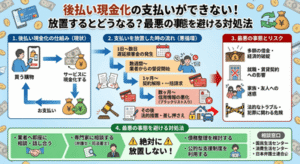

電子マネー現金化で気をつけておきたいポイント

電子マネー現金化は、「余った残高を現金に変える」という分かりやすい目的がありますが、実際には種類ごとの仕様や条件によって結果が変わります。

特に、払い戻しと現金化の違いを混同したまま進めると、思った通りにいかないケースもあるため、あらかじめ整理しておくことが重要です。

払い戻しと現金化を混同してしまうケース

電子マネーには、払い戻しが可能なものと、そもそも払い戻しに対応していないものがあります。

たとえば、

- 交通系ICカード → 払い戻し可能(条件あり)

- プリペイド型電子マネー → 払い戻し不可のものも多い

この違いを理解していないと、「現金化できるはず」と思って進めた方法が成立しないことがあります。

手数料と受取額のバランス

現金化では、必ずコストが発生します。

- 手数料

- 条件によるレート差

- 方法による違い

これらの影響で、最終的に受け取る金額は変わります。

特に少額の場合は、手数料とのバランスで効率が合わないケースもあるため、最終的にいくら残るかで判断することが重要です。

電子マネーごとの使える範囲の違い

電子マネーは種類によって、

- 使える決済先

- チャージ方法

- 利用条件

が異なります。

そのため、「他でできた方法がそのまま使える」とは限らず、電子マネーごとに成立するルートが変わります。

方法によって進めやすさが変わる

現金化の進め方によって、手間やスピードは大きく変わります。

- 業者利用:流れが整理されており進めやすい

- コード系:比較的早いが条件に左右される

- 商品売却:調整しやすいが時間がかかる

この違いを理解していないと、「想定より手間がかかる」「時間が足りない」といった結果になりやすくなります。

業者利用でも確認は必要

業者を利用する場合でも、

- 条件の適用範囲

- 手数料の有無

- 入金までの流れ

といった点は事前に確認しておく必要があります。

ここを把握しておくことで、進める際の判断がしやすくなります。

利用条件による制約

電子マネーは、

- 利用限度額

- チャージ方法

- 残高の種類

によって使える範囲が変わります。

そのため、一般的な情報だけで判断するのではなく、自分の条件で実際に使える方法かどうかを基準にする必要があります。

法律的な位置づけと利用時の注意点

電子マネー現金化についても、「違法かどうか」が気になる場合があります。

結論として、現金化そのものが一律に違法とされているわけではありません。

ただし、利用方法によっては規約違反や制限の対象になる可能性があります。

特に、

- 実態のない取引

- 不自然な決済の繰り返し

- 本来の用途と異なる使い方

といったケースには注意が必要です。

仕組みを理解しておくことで判断しやすくなる

電子マネー現金化で起こる問題の多くは、

- 種類の違い

- 条件の見落とし

- 払い戻しとの混同

によるものです。

そのため、

- 電子マネーの種類を把握する

- 受取額ベースで考える

- 実際に進められる方法を選ぶ

といった基本を押さえておくことで、無理のない判断がしやすくなります。

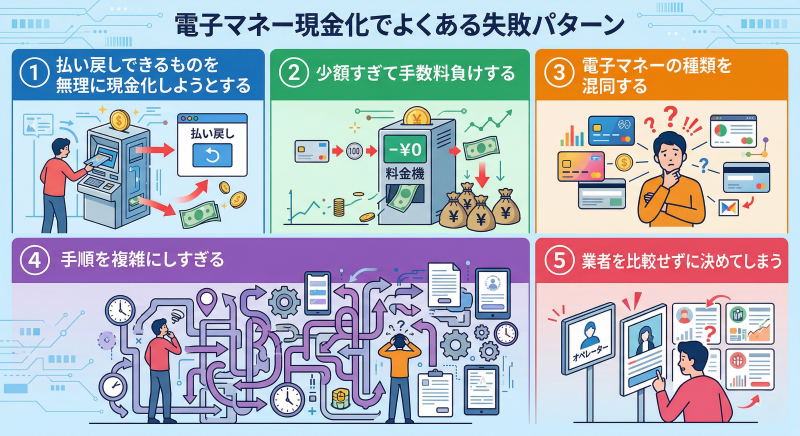

電子マネー現金化でよくある失敗パターン

電子マネー現金化は仕組み自体はシンプルですが、条件や種類の違いを見落としたまま進めると、思った通りにいかないケースもあります。

ここでは、実際によくある失敗パターンを整理しておきます。

払い戻しできるものを無理に現金化しようとする

交通系ICカードなど、払い戻しが可能な電子マネーを、あえて現金化ルートで処理してしまうケースがあります。

本来は、

- 窓口で払い戻す

- 手数料込みで整理する

といった方法の方がシンプルに済む場合もあるため、まずは「戻せるかどうか」を確認することが重要です。

少額すぎて手数料負けする

電子マネー現金化では、手数料や条件の影響を受けるため、金額によっては効率が合わないことがあります。

特に少額の場合、

- 手数料の割合が大きくなる

- 受取額が想定より小さくなる

といった結果になりやすくなります。

事前に最終的な受取額を確認しておくことが大切です。

電子マネーの種類を混同する

電子マネーは種類ごとに仕様が異なるため、

- 他でできた方法をそのまま使う

- 同じように扱えると考える

といった判断をすると、途中で進められなくなることがあります。

「その電子マネーで実際に使える方法かどうか」を確認することが重要です。

手順を複雑にしすぎる

自分で進める場合、いくつかの方法を組み合わせて複雑なルートを作ってしまうケースがあります。

ただ、電子マネーは条件の影響を受けやすいため、

- 手順が多い

- 分岐が多い

ほど不確定要素が増え、途中で止まるリスクが高くなります。

できるだけシンプルな流れにまとめる方が安定しやすくなります。

業者を比較せずに決めてしまう

業者を利用する場合でも、

- 条件の違い

- 手数料の有無

- 対応範囲

はそれぞれ異なります。

1社だけで決めてしまうと、条件の良し悪しが分からないまま進めることになるため、最低限の比較は行っておく方が安心です。

失敗を避けるためのポイント

電子マネー現金化では、

- 戻せるかどうかを最初に確認する

- 受取額ベースで判断する

- シンプルな方法を選ぶ

この3点を押さえておくことで、大きな失敗は避けやすくなります。

それでも電子マネー現金化を検討する場合の考え方

電子マネーの現金化は、「余った残高をどう扱うか」という実務的な問題から検討されることが多い方法です。

ただし、種類ごとの仕様が違うため、やり方を覚えるよりも、考え方を整理しておく方が結果に直結します。

まず「その残高は戻せるか」を確認する

最初に見ておきたいのは、その電子マネーが払い戻しできるかどうかです。

- 払い戻しできる → 手続きとして処理する

- 払い戻しできない → 現金化を検討する

この切り分けをしておくだけで、無理な方法を選ばずに済みます。

次に「どのくらい急いでいるか」を決める

現金化を考える理由は人それぞれですが、重要なのはタイミングです。

- すぐに現金が必要

- 今日中で問題ない

- 数日余裕がある

この違いによって、選ぶ方法は変わります。

特に電子マネーの場合は、スピードを優先するならシンプルに進められる方法の方が現実的です。

受取額は「結果」で判断する

現金化では、条件よりも最終的にいくら手元に残るかが重要になります。

実際には、

- 手数料

- 方法ごとの差

- 利用額

によって受取額が変わるため、表示されている数字だけで判断するとズレが出やすくなります。

手間とスピードのバランスで考える

現金化の方法は、

- 自分で進める

- 業者を利用する

で大きく変わります。

自分でやる場合は自由度がある分、手間が増えます。

一方で、業者を使う場合は流れが整理されているため、スムーズに進めやすくなります。

どちらが良いかではなく、「どこまで手間をかけられるか」で選ぶ方が現実的です。

電子マネーはシンプルに進めた方が安定する

電子マネーは種類ごとに条件が違うため、複雑な方法を選ぶほど不確定要素が増えます。

そのため、

- 手順が少ない

- 流れが分かりやすい

- 再現性がある

こういった方法を選ぶことで、結果としてスムーズに進めやすくなります。

最後は「現実的かどうか」で判断する

最終的に大事なのは、

- 自分の条件で進められるか

- 無理なく完結できるか

- 想定した結果に近いか

という点です。

電子マネー現金化は「できるかどうか」よりも、「現実的に成立するかどうか」で考える方が判断しやすくなります。

電子マネー現金化に関するFAQ

Q. 電子マネーの残高はそのまま現金で引き出せますか?

電子マネーの種類によって異なります。交通系ICカードのように払い戻しが可能なものもありますが、手数料や手続きが必要になる場合があります。一方で、払い戻し自体に対応していない電子マネーも多く、その場合は別の方法で現金として回収する必要があります。

Q. 交通系ICカード(Suica・PASMOなど)は現金化できますか?

基本的には駅窓口で払い戻しが可能ですが、手数料がかかる点や手続きの手間があります。そのため、残高や状況によっては他の方法を検討するケースもあります。

Q. 払い戻しできない電子マネーでも現金化できますか?

直接現金として引き出すことはできませんが、決済に使える場合は商品やデジタルコードなどに変えてから売却することで現金として回収することは可能です。

Q. 電子マネー現金化は即日でできますか?

方法によっては当日中に現金化できるケースがあります。

特に業者を利用する場合は、条件が整えば短時間で入金まで進むこともあります。

一方で、自分で売却する方法は時間がかかることがあります。

Q. 少額の残高でも現金化できますか?

少額でも可能ですが、手数料や条件の影響で受取額が小さくなりやすい傾向があります。

残高によっては効率が合わない場合もあるため、最終的な受取額を確認して判断することが重要です。

Q. 複数の電子マネーをまとめて現金化できますか?

方法や業者によって対応は異なりますが、複数の電子マネーに対応しているケースもあります。

ただし、種類ごとに条件が異なるため、事前に確認しておく必要があります。

Q. 業者を使うメリットは何ですか?

業者を利用することで、

- 手順が整理されている

- 対応している電子マネーが明確

- スムーズに進めやすい

といった点があります。特に種類ごとの違いがある電子マネーでは、進めやすさの面でメリットがあります。

電子マネー現金化は「戻せるかどうか」で整理する

電子マネーの残高は、すべてが同じように扱えるわけではありません。

払い戻しできるものとできないものがあるため、まずはその違いを整理することが前提になります。

戻せるものはそのまま処理し、戻せないものは現金化を検討するという考え方が基本になります。

現金化の方法はいくつかありますが、電子マネーは種類ごとに条件が異なるため、複雑な手順ほど進めにくくなります。

特にスピードを重視する場合は、流れが整理された方法の方が現実的です。

重要なのは、その方法が自分の条件で成立するか、無理なく完結できるかという点です。

条件や数字だけで判断するのではなく、手間やタイミング、受取額も含めて、自分に合った形かどうかで判断することが大切です。