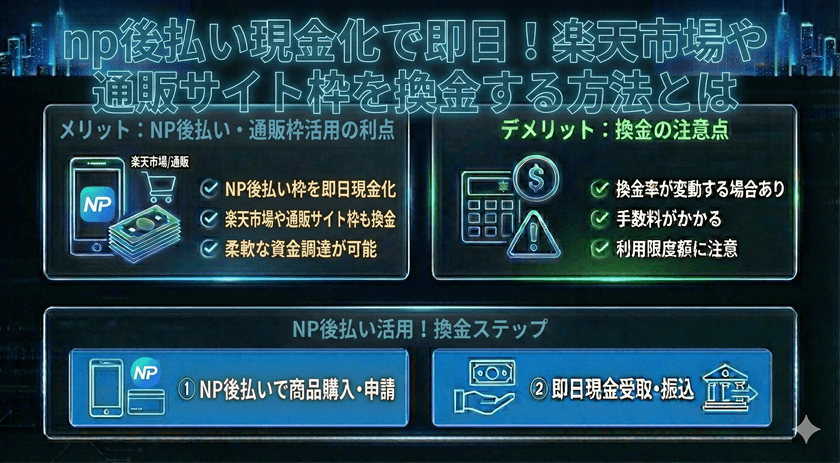

NP後払いは、商品を受け取ったあとに支払いができる便利な決済サービスですが、「手元に現金がなくても購入できる」という特徴から、資金を用意する手段として検討されることもあります。

特に、楽天市場や各種通販サイトで利用できることから、「通販の購入枠を使って現金を用意できないか」と考える人も少なくありません。

ただし、NP後払いはクレジットカードや他の後払いアプリとは異なり、使える範囲が通販サイトに限定されているため、そのまま現金として引き出すことはできません。

また、決済の仕組みも独特で、

- 商品到着後に請求書が発行される

- 支払いは後日まとめて行う

- 利用には一定の与信判断がある

といった特徴があります。

そのため、「審査なし」と言われることもありますが、実際には注文ごとに利用可否が判断される仕組みになっており、すべてが自由に使えるわけではありません。

現金化の考え方としては、他の後払いサービスと同様に、通販で購入した商品やデジタルコードなどを売却し、現金として回収する形になります。

ただし、NP後払いの場合は、

- 商品を受け取る必要がある

- 利用できるサイトが限られる

- 決済が通るかどうかに個人差がある

といった制約があるため、自分で進める場合は手間や時間がかかることもあります。

こうした背景から、NP後払いの現金化では、流れが整理されている方法や業者を利用するケースも多くなっています。

この記事では、NP後払い現金化の仕組みから具体的な方法、さらに業者利用の考え方や選び方までを整理します。

通販サイトの購入枠をどのように現金として回収するのかを理解し、自分の条件で現実的に進められる方法かどうかを判断できる状態を目指します。

【最新2026年版】

後払い現金化業者比較おすすめ!

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短即日対応の後払い現金化サービス】

- スマホだけで簡単申込

- 最短即日で入金可能

- 後払いアプリやクレカ枠に対応

- 初めてでも使いやすい手続き

【手軽に使える高換金率現金化サービス】

- オンライン完結で簡単手続き

- 高換金率で効率的に現金化

- 後払いアプリ対応で誰でも利用可能

- 申し込みから入金までスピーディ

【後払いアプリ専用で即日現金化可能】

- 換金率85%保証で高額換金

- 土日祝も24時間対応

- 申し込み後最短30分で振込

- クレジットカード不要で誰でも利用可能

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

即金キンタロウ

詳細をコチラ初回86% / 2回目87%以上振込時間最短10分営業時間9:00~22:00

-

カイトリッチ

詳細をコチラ最大換金率98.6%振込時間最短5分営業時間8:00~18:00

-

買取無双

詳細をコチラ85%振込時間最短30分営業時間9:00~21:00

NP後払い現金化の仕組み

NP後払いを使った現金化を理解するうえで重要なのは、「他の後払いサービスよりも制約が多い」という点です。

一見すると後払いで購入できる点は同じですが、利用できる範囲や決済の流れが異なるため、現金化の進め方も変わります。

NP後払いは「通販専用の後払いサービス」

NP後払いは、主に通販サイトで利用される決済方法です。

商品を注文したあとに与信判断が行われ、問題がなければ商品が発送され、後日支払いを行う仕組みになっています。

この時点ではあくまで「購入を後払いにしているだけ」であり、現金を受け取っているわけではありません。

現金化は商品を経由する前提になる

NP後払いの場合、現金化は他の後払いサービスよりもシンプルに見えて、実際には一手間多くなります。

通販で商品を購入し、それを売却することで現金として回収する流れになります。

つまり、「決済→購入→売却」というプロセスが必ず必要になります。

与信判断が毎回入る仕組み

NP後払いの特徴として、注文ごとに利用可否が判断される点があります。

そのため、

- 同じ方法でも通る場合と通らない場合がある

- 利用状況によって結果が変わる

といった不安定さがあります。

この点が、現金化の進めやすさに影響します。

商品到着が前提になるケースが多い

NP後払いでは、商品が発送されてから手元に届くまでの時間も考慮する必要があります。

そのため、他の後払いアプリと比べると、即日での資金化は難しくなりやすい傾向があります。

ここが大きな違いになります。

自分で進める場合のハードル

仕組みとしては理解しやすいものの、実際に自分で進める場合にはいくつかの難しさがあります。

どの商品を選ぶか、どこで売却するか、どの通販サイトを使うかといった判断が必要になるため、手間がかかりやすくなります。

また、与信の結果によっては途中で進められなくなることもあります。

業者が使われる理由

こうした背景から、NP後払い現金化では業者を利用するケースが多くなります。

通販サイトの選定や商品選び、売却までの流れがあらかじめ整理されているため、自分で一から考える必要がなくなり、進めやすくなります。

また、条件によってはスピード面も改善されるため、結果として安定しやすい方法になります。

NP後払いは手間と成立性で考える

NP後払い現金化では、

- 与信が通るか

- 商品をどう扱うか

- どのルートで現金に変えるか

といった点が重要になります。

そのため、「できるかどうか」ではなく、現実的に成立する方法かどうかで考えることがポイントになります。

NP後払い現金化の主な方法

NP後払いで現金を用意する場合、基本は「通販で購入した商品をどう現金に変えるか」という考え方になります。

そのまま現金を受け取ることはできないため、商品を経由して回収する流れが前提になります。

他の後払いサービスと比べても工程が一つ多くなるため、方法選びによって手間やスピードに大きな差が出るのが特徴です。

業者を利用して現金化する方法

最も現実的で進めやすいのが、業者を利用する方法です。

申し込み後、案内された流れに沿って通販サイトで購入を行い、確認が取れ次第、入金される形で進みます。

この方法の特徴は、NP後払い特有の条件を前提にしたルートが整理されている点にあります。

どの通販サイトを使うか、どの商品を選ぶかといった判断を自分で行う必要がないため、途中で迷いにくくなります。

また、与信の通りやすさや進め方も含めて組まれているため、結果として成立しやすく、スムーズに進めやすい方法になります。

商品購入→売却の方法

自分で進める場合は、通販で商品を購入し、それを売却する形になります。

NP後払いで購入した商品をフリマや買取サービスで現金化する流れですが、この方法は一見シンプルに見えて、実際には手間がかかります。

商品選びや売却先の選定、出品や発送といった作業が必要になるため、時間がかかりやすく、即日での資金化には向いていません。

デジタルコードを使う方法

一部の通販サイトでは、デジタルコードなどを扱っている場合もあり、それを利用する方法も考えられます。

ただし、NP後払いは利用できるサイトが限られているため、コード購入が成立するかどうかは条件に左右されます。

また、与信の結果によっては決済が通らないこともあるため、安定して使える方法とは言いにくい面があります。

方法によって手間とスピードが変わる

NP後払い現金化では、どの方法を選ぶかによって、

- 手間の大きさ

- スピード

- 成立しやすさ

が大きく変わります。

特に商品を経由する必要があるため、自分で進める場合はどうしても時間と労力がかかりやすくなります。

即金目的なら業者前提で考えると整理しやすい

NP後払いで現金を用意する目的が「すぐに資金が必要」という場合、自分で進める方法はあまり向いていません。

商品購入や売却の工程を考えると、時間がかかるケースが多いため、あらかじめ流れが整理されている方法の方が現実的になります。

そのため、即金性を重視する場合は、業者を前提に考えることで全体の判断がしやすくなります。

方法は「成立するか」で選ぶ

NP後払い現金化では、

- 与信が通るか

- 実際に進められるか

- 最後まで完結できるか

といった点が重要になります。

条件や方法だけで判断するのではなく、現実的に成立するかどうかを基準に選ぶことがポイントです。

NP後払い現金化で業者を選ぶときのポイント

NP後払いの現金化では、どの通販サイトを使うかや与信の通りやすさが結果に影響するため、「どの業者に任せるか」が特に重要になります。

他の後払いサービスと比べても工程が多く、条件によるブレが出やすいため、業者ごとの対応力や進め方によって、スムーズさや最終的な受取額に差が出やすいのが特徴です。

| 視点 | 確認しておきたい内容 | 判断のポイント |

|---|---|---|

| 対応サイト | 楽天市場など対応通販が明確か | 自分が使えるルートか |

| 与信前提の進め方 | 通りやすさを考慮した流れか | 成立しやすいか |

| 条件の明確さ | 換金率・手数料・流れが具体的か | 後からズレないか |

| 受取額 | 実際に振り込まれる金額 | 数字より結果で判断 |

| 入金スピード | 商品到着前後の対応・時間 | どのタイミングで受取れるか |

| 手順の分かりやすさ | 購入〜売却までの流れが明確か | 途中で迷わないか |

| 比較前提 | 複数業者を見ているか | 条件差を把握できるか |

| 成立性 | 最後まで進められるか | 条件より優先すべき要素 |

NP後払いでは、どの通販サイトを使うかが重要になります。

そのため、

- 楽天市場に対応しているか

- 利用可能なサイトが明確か

といった点を最初に確認しておく必要があります。

ここが曖昧だと、途中で進められなくなることがあります。

与信を前提にした進め方かを見る

NP後払いは注文ごとに与信判断が行われるため、この点を考慮した進め方になっているかが重要です。

単に方法を提示するだけでなく、成立しやすい流れになっているかを見ることで、実際に進められる可能性が高くなります。

条件の分かりやすさを重視する

業者選びでは、提示されている条件が整理されているかどうかも重要です。

換金率だけでなく、手数料や手続きの流れが具体的に説明されているかを見ることで、実際に進める際の判断がしやすくなります。

受取額で比較する

NP後払い現金化では、表示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の影響を考慮し、最終的にいくら手元に残るかで比較することが重要です。

入金タイミングを確認する

NP後払いは商品を経由するため、入金のタイミングが他の方法と異なります。

商品到着後になるのか、それとも別のタイミングで進められるのかを確認しておくことで、スケジュールのズレを防ぐことができます。

手順がシンプルかどうかを見る

工程が多い分、手順が複雑になるほど進めにくくなります。

そのため、

- 流れが整理されている

- 無理のない手順になっている

といった業者の方が、結果としてスムーズに進めやすくなります。

最終的には「成立するか」で判断する

NP後払い現金化では、

- 条件の良さ

- 手数料の低さ

だけでなく、

- 与信が通るか

- 実際に進められるか

- 最後まで完結できるか

が重要になります。

条件が良くても成立しなければ意味がないため、成立するかどうかを基準に判断することがポイントです。

NP後払い現金化で気をつけておきたいポイント

NP後払いの現金化は、他の後払いサービスと比べても工程が多く、条件による影響を受けやすいのが特徴です。

そのため、仕組みを理解せずに進めると、途中で想定と違う結果になることもあります。

与信が通らないケースがある

NP後払いは注文ごとに利用可否が判断される仕組みになっているため、同じ方法でも毎回同じように進められるとは限りません。

利用状況やタイミングによっては、決済自体が成立しないケースもあります。

この点は、他の後払いアプリと比べても大きな違いになります。

商品到着まで時間がかかる

NP後払いは通販を前提としているため、商品が手元に届くまでの時間を考慮する必要があります。

そのため、他の後払いサービスと比べると、即日での資金化は難しくなりやすく、「思っていたより時間がかかる」というケースもあります。

表示条件と受取額の差

現金化では、提示されている条件と実際の受取額に差が出ることがあります。

手数料や条件の違いによって結果が変わるため、判断する際は表示されている数字ではなく、最終的な受取額で考えることが重要です。

方法によって手間が大きく変わる

NP後払い現金化では、選ぶ方法によって手間や負担が大きく変わります。

自分で進める場合は、商品選びや売却、発送といった工程が必要になるため、想定より手間がかかることがあります。

業者利用でも確認は必要

業者を利用する場合でも、

- 条件の適用範囲

- 手数料の有無

- 入金のタイミング

といった点は事前に確認しておく必要があります。

これらを把握しておくことで、進める際の判断がしやすくなります。

通販サイトの制限がある

NP後払いは使える通販サイトが限られているため、すべての方法が自由に使えるわけではありません。

どのサイトで利用できるかによって、現金化の進め方が変わる点も押さえておく必要があります。

法律的な位置づけと利用時の注意点

NP後払い現金化についても、「問題がないのか」と気になることがあります。

NP後払い自体は一般的な決済サービスですが、使い方によっては規約違反や制限の対象になる可能性があります。

特に、

- 実態のない取引

- 不自然な利用の繰り返し

- 本来の用途から外れた使い方

といったケースには注意が必要です。

理解しておくことで判断しやすくなる

NP後払い現金化で起こる問題の多くは、

- 与信の仕組み

- 時間のかかり方

- 方法の選び方

によるものです。

これらを事前に整理しておくことで、無理のない判断がしやすくなります。

それでもNP後払い現金化を検討する場合の考え方

NP後払いの現金化は、「通販で購入できる枠をどう活用するか」という前提で考える必要があります。

他の後払いサービスと違い、商品を経由する工程があるため、やり方よりも考え方を整理しておく方が結果に直結します。

まず「与信が通るか」を前提に考える

NP後払いでは、注文ごとに利用可否が判断されます。

そのため、方法を考える前に「その取引が成立するか」という視点を持つことが重要です。

同じ条件でも結果が変わることがあるため、この前提を理解しておくことで無理な進め方を避けやすくなります。

次に「どれくらい急いでいるか」を整理する

NP後払いは商品を経由するため、他の方法と比べて時間がかかりやすい特徴があります。

そのため、すぐに現金が必要なのか、多少時間がかかっても問題ないのかによって、選ぶ方法は大きく変わります。

即日性を重視する場合は、シンプルに進められる方法を選ぶ方が現実的です。

受取額は「最終結果」で判断する

現金化では、条件だけでなく最終的にいくら手元に残るかが重要になります。

手数料や方法による違いがあるため、表示されている数字ではなく、実際の受取額を基準に判断することがポイントです。

手間と時間のバランスで考える

NP後払いは工程が多いため、自分で進める場合は手間と時間がかかります。

商品選びや売却の作業を含めて対応できるか、それともシンプルに進めたいかによって、選ぶ方法が変わります。

NP後払いはシンプルな流れの方が成立しやすい

工程が増えるほど不確定要素が増えるため、複雑なルートを選ぶと途中で進めにくくなることがあります。

そのため、できるだけシンプルな流れで完結できる方法を選ぶことで、結果として安定しやすくなります。

最後は「現実的に完結できるか」で判断する

最終的に重要なのは、

- 与信が通るか

- 無理なく進められるか

- 想定通りの結果になるか

という点です。

NP後払い現金化は、「できるかどうか」ではなく、「現実的に成立するかどうか」で考えることで、判断しやすくなります。

NP後払い現金化が向いているケース

NP後払いの現金化は、他の後払いサービスと比べて手間や時間がかかる分、すべての人に向いている方法ではありません。

そのため、「どんな状況で使うべきか」を整理しておくことで、無理のない判断がしやすくなります。

通販での利用に慣れている場合

NP後払いは通販を前提とした仕組みのため、普段からネットショッピングを利用している人の方が進めやすい傾向があります。

商品選びや購入の流れに慣れていることで、現金化の工程もスムーズに理解しやすくなります。

多少時間がかかっても問題ない場合

NP後払いは商品を経由するため、即日での資金化には向いていないケースが多くなります。

そのため、「すぐに現金が必要」というよりも、「数日程度で資金を用意できれば問題ない」といった状況の方が現実的です。

他の後払い手段が使えない場合

クレジットカードや他の後払いアプリが使えない場合でも、NP後払いが利用できるケースがあります。

そのため、選択肢が限られている状況では、検討対象になりやすい方法です。

ある程度まとまった金額を考えている場合

少額よりも、ある程度まとまった金額の方が手間とのバランスが取りやすくなります。

商品購入や売却の工程を考えると、金額によって効率が変わるため、この点も判断材料になります。

シンプルな方法で進めたい場合

NP後払いは工程が多いため、複雑なルートを選ぶと進めにくくなります。

そのため、できるだけシンプルに進められる方法を選びたい場合に向いています。

状況に合っているかで判断することが重要

NP後払い現金化は、

- スピード

- 手間

- 成立しやすさ

のバランスによって向き・不向きが分かれます。

そのため、「使えるかどうか」ではなく、自分の状況に合っているかどうかで判断することが重要になります。

NP後払い現金化についてのFAQ

Q. NP後払いは審査なしで使えますか?

NP後払いはクレジットカードのような事前審査はありませんが、注文ごとに利用可否の判断が行われます。

そのため、「完全に審査なし」というよりは「都度判断される仕組み」と考える方が現実的です。

Q. NP後払いで現金を直接受け取ることはできますか?

NP後払い自体に現金を受け取る機能はありません。

通販で商品を購入し、それを売却することで現金として回収する流れになります。

Q. 楽天市場でも現金化はできますか?

楽天市場のような通販サイトでNP後払いが利用できる場合は可能です。

ただし、すべての商品や店舗で同じように使えるわけではないため、利用条件の確認が必要です。

Q. 即日で現金を用意することはできますか?

NP後払いは商品を経由するため、他の後払いサービスと比べると時間がかかる傾向があります。

条件や方法によっては早く進められるケースもありますが、即日性はやや限定的になります。

Q. 与信が通らない場合はどうなりますか?

与信が通らない場合は、その注文自体が成立しません。

そのため、現金化も進めることができなくなります。

Q. 自分でやる方法と業者はどちらがいいですか?

自分で進める方法は自由度がある分、手間や時間がかかります。

一方で業者を利用する場合は流れが整理されているため、スムーズに進めやすくなります。

目的や状況に応じて選ぶのが現実的です。

Q. NP後払いは少額でも現金化できますか?

少額でも可能ですが、手数料や手間の影響で受取額が小さくなりやすくなります。

金額によっては効率が合わない場合もあるため、最終的な受取額を確認して判断することが重要です。

NP後払い現金化のまとめ

NP後払いは通販専用の後払いサービスであり、そのまま現金を受け取る仕組みではなく、商品を経由して現金として回収する方法になります。

そのため、どの通販サイトを使うかや、どのように売却するかまで含めて整理することが重要です。

現金化の方法はいくつかありますが、NP後払いは与信や商品配送の影響を受けるため、他の後払いサービスと比べて時間や手間がかかりやすい特徴があります。

そのため、複雑な方法よりもシンプルに進められる方法を選ぶ方が、結果として安定しやすくなります。

最終的には、その方法が自分の条件で成立するか、無理なく完結できるかという点が判断基準になります。

条件や数字だけでなく、時間や手間、受取額も含めて、自分にとって現実的な選択かどうかで判断することが大切です。