PayPayは日常的な決済手段として広く使われていますが、「残高があるのにそのまま現金として引き出せないケースがある」という点から、現金化を検討する人も増えています。

特に、「チャージした分は現金化できるのか」「出金できない残高でも現金にできるのか」といった疑問は多く見られます。

結論として、PayPayの残高は種類によって扱いが異なり、その違いを理解することが前提になります。

PayPayの残高は大きく分けて、

- 出金可能な残高(本人確認済みなど)

- 出金できない残高(キャンペーン分・一部チャージなど)

に分類されます。

銀行口座と連携し本人確認を完了している場合は出金が可能ですが、それ以外の残高はそのまま現金として引き出せないケースがあります。

このため、「残高がある=すぐに現金化できる」というわけではなく、出金できない残高については、別の方法で現金に変換する必要があります。

現金化の基本的な考え方はシンプルで、決済に使える残高を商品やデジタルコードなどに変え、それを売却することで現金として回収します。

実際には、この流れをサポートする業者を利用することで、よりスムーズに進めるケースも多く見られます。

一方で、PayPayは本来決済用途のサービスであるため、進め方によっては想定通りにいかないケースもあります。

どの残高が使えるのか、どのルートで現金化できるのかといった点を理解していないと、途中で進めにくくなることもあります。

そのため重要なのは、「裏技的な方法」を探すことではなく、残高の種類と使える範囲を整理したうえで、現実的な方法を選ぶことです。

この記事では、PayPay現金化の仕組みから具体的な方法、さらに業者利用の考え方や判断基準までを整理します。

出金できない残高の扱いも含めて、全体像を理解できる構成にしています。

最終的には、「できる・できない」ではなく、自分の状況に合った判断ができる状態を目指します。

【最新2026年版】

後払い現金化おすすめ!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

PayPay現金化の仕組み

PayPayの現金化を考えるうえで最初に整理しておくべきなのは、「残高の種類によって扱いが違う」という点です。

同じPayPay残高でも、すべてが同じように使えるわけではありません。特に現金化という観点では、「出金できるかどうか」が大きな分かれ目になります。

出金できる残高とできない残高

PayPayの残高は、大きく分けると次の2つに分類されます。

- 出金可能な残高(本人確認済み・銀行連携など)

- 出金できない残高(キャンペーン分・一部チャージなど)

本人確認を済ませている場合は銀行口座への出金が可能ですが、それ以外の残高は、そのまま現金として引き出すことができません。

この違いが、現金化の必要性を生むポイントになります。

なぜ出金できないのか

出金できない理由は、PayPayが「決済サービス」として設計されているためです。

特に、

- キャンペーンで付与された残高

- 一部のチャージ方法で追加された残高

については、現金として引き出すことを前提としていません。

そのため、

- ATM出金

- 銀行口座への移動

といった操作が制限される場合があります。

現金化の基本的な流れ

こうした残高を現金として扱うためには、直接出金ではなく「変換」を行う必要があります。

基本的な流れは次の通りです。

- PayPay残高で決済を行う

- 商品やデジタルコードなどを取得する

- それを売却して現金として回収する

このように、一度別の価値に変えてから現金に戻す構造になります。

自分で進める場合の難しさ

仕組みとしてはシンプルですが、実際に自分で進める場合は注意点があります。

- どの決済が使えるか分かりにくい

- 商品選びや売却先の判断が必要

- 条件によって結果が変わる

特にPayPayは利用条件や残高の種類によって使える範囲が変わるため、「できると思っていた方法が使えない」というケースもあります。

業者が使われる理由

このような背景から、PayPay現金化では業者を利用するケースが多くなります。

- 使えるルートが整理されている

- 手順が明確で進めやすい

- スピード面でも安定しやすい

といった点が理由です。

特に「出金できない残高をどう扱うか」という部分は、自分で試行錯誤するよりも、あらかじめ流れが整っている方法の方が現実的です。

PayPayは残高の理解がすべて

PayPay現金化では、

- どの残高が使えるのか

- どの方法が成立するのか

を正しく理解することが重要です。

この前提を押さえておくことで、無理な方法を選ばずに、現実的な判断がしやすくなります。

PayPay現金化の主な方法

PayPayで現金化を考える場合、前提になるのは「そのまま出金できない残高をどう扱うか」という点です。

そのため、現金化は直接引き出すのではなく、一度別の形に変えてから現金として回収する方法になります。

進め方はいくつかありますが、実際には業者を利用する方法が中心になりやすいのが特徴です。

業者を利用して現金化する方法

PayPay現金化で最もシンプルなのが、業者を利用する方法です。

基本的な流れは、

- 申し込みを行う

- 指示に従ってPayPayで決済

- 確認後に入金

という形になります。

この方法の特徴は、「出金できない残高を前提にした流れが整っている」点です。

PayPayは残高の種類によって使える範囲が変わるため、自分で方法を組むと途中で進められなくなることがありますが、業者を利用する場合はその点を踏まえた手順で進めることができます。

また、条件が整えば即日で入金まで進むこともあり、スピード面でも安定しやすい方法です。

デジタルコードを経由する方法

自分で現金化を行う場合は、デジタルコードを使う方法があります。

- PayPayでコードを購入

- 買取サービスで売却

- 現金として回収

この方法は比較的シンプルに見えますが、

- どの決済が通るか

- どのコードを選ぶか

- 買取条件

によって結果が変わります。

また、手数料や条件によっては受取額が想定より少なくなることもあります。

商品購入→売却の方法

もう一つの方法が、商品を購入して売却する形です。

- PayPayで商品を購入

- フリマや買取で売却

- 現金化

この方法は、商品選びによって価格を調整しやすい特徴があります。

ただし、

- 売却までに時間がかかる

- 出品や発送の手間がある

- 決済できる商品が限られる

といった点から、即日での資金化にはあまり向いていません。

方法ごとの違いを整理する

それぞれの方法には、次のような特徴があります。

- 業者利用:スピードと安定性が高く、手順がシンプル

- コード系:比較的早いが条件の影響を受けやすい

- 商品売却:調整しやすいが時間と手間がかかる

このように、すべてを満たす方法はないため、目的に応じて選ぶ必要があります。

PayPayは「業者前提」で考えると整理しやすい

PayPayは出金できない残高があることを前提にすると、自分でルートを組むよりも、業者を前提にした方がシンプルに考えやすくなります。

特に、

- すぐに現金が必要

- 手間をかけたくない

- 初めて現金化を行う

といった場合は、業者を選択肢に入れることで、全体の流れが整理しやすくなります。

方法は「現実的に完結できるか」で選ぶ

PayPay現金化では、

- 実際にその方法が使えるか

- スムーズに進められるか

- 想定した結果になるか

という点が重要になります。

理論上できる方法ではなく、現実的に完結できる方法かどうかを基準に選ぶことで、判断しやすくなります。

PayPay現金化で業者を選ぶときの見方

PayPayの現金化では、「どの方法を使うか」以上に「どの業者に任せるか」が結果に影響します。

特にPayPayは残高の種類によって使える範囲が変わるため、業者ごとの対応状況や進め方によって、スムーズさや最終的な受取額に差が出やすい特徴があります。

ここでは、選ぶ際に整理しておきたいポイントをまとめます。

判断に使える比較ポイント

| 視点 | 確認しておきたい内容 | 判断のポイント |

|---|---|---|

| 条件の見え方 | 換金率・手数料・流れが明確か | 最初に全体像が把握できるか |

| 受取額 | 実際に振り込まれる金額 | 数字より最終結果で判断 |

| 入金スピード | 即日対応の条件・処理時間 | 時間帯や前提条件を確認 |

| PayPay対応 | 出金不可残高でも使えるか | 実際に通るかどうか |

| 手順の簡潔さ | 手続きの分かりやすさ | 途中で止まらない流れか |

| 比較前提 | 複数業者を見ているか | 条件差を把握できているか |

| 成立性 | 最後まで進められるか | 条件よりも優先すべき要素 |

条件が整理されているかを見る

まず確認したいのは、提示されている条件が分かりやすいかどうかです。

- 換金率の内訳が曖昧でないか

- 手数料が後出しにならないか

- 手続きの流れが具体的に示されているか

こうした情報が整理されている業者の方が、実際に進める際の判断がしやすくなります。

受取額ベースで比較する

PayPay現金化では、換金率の数字だけで判断するとズレが出やすくなります。

- 手数料が差し引かれる

- 条件によってレートが変わる

- 利用金額によって変動する

といった要素があるため、最終的にいくら受け取れるかで比較することが現実的です。

即日対応の条件を具体的に確認する

「即日対応」と書かれていても、

- 申し込みの時間

- 本人確認の有無

- 処理状況

によって入金タイミングは変わります。

そのため、どの条件でどのくらいの時間がかかるのかを具体的に確認しておくことが重要です。

PayPayは「使えるかどうか」を優先する

PayPayは残高の種類によって使える範囲が変わるため、

- 表面的に対応しているか

- 実際にその決済が通るか

を分けて考える必要があります。

ここを確認しておかないと、途中で進められなくなることもあります。

手順のシンプルさも重要な要素

現金化では、手順が複雑になるほど不確定要素が増えます。

そのため、

- 手順が少ない

- 説明が分かりやすい

- 流れがシンプル

といった業者の方が、結果としてスムーズに進めやすくなります。

業者選びは「成立性」で最終判断する

PayPay現金化では、条件の良し悪しだけでなく、

- 実際に進められるか

- 問題なく完結できるか

という点が重要になります。

条件が良くても進められなければ意味がないため、成立するかどうかを基準に判断することがポイントになります。

PayPay現金化で押さえておきたい注意点

PayPay現金化は仕組み自体はシンプルですが、残高の扱いに特徴があるため、理解があいまいなまま進めると途中で想定と違う結果になることがあります。

特に「出金できるかどうか」という点を正しく把握していないと、選ぶ方法自体を間違えてしまうケースもあります。

残高の種類による認識のズレ

PayPayでよくあるのが、「残高がある=自由に使える」という認識です。

実際には、

- 出金できる残高

- 出金できない残高

が分かれており、この違いによって選べる方法が変わります。

この前提を理解していないと、「ATMで出せない=使えない」と考えてしまったり、逆に「すぐ現金にできる」と思い込んでしまうことがあります。

表示条件と受取額の差

現金化では、最終的に受け取る金額が事前のイメージと異なることがあります。

主な要因としては、

- 手数料の差し引き

- 条件によるレート変動

- 利用額による違い

などがあり、これらを含めて判断する必要があります。

そのため、判断する際は表示されている数字ではなく、最終的な受取額で見ることが重要です。

方法によって進めやすさが変わる

PayPay現金化は、選ぶ方法によって進めやすさが変わります。

- 業者利用:流れが整理されており進めやすい

- コード系:比較的早いが条件の影響を受けやすい

- 商品売却:調整しやすいが時間がかかる

この違いを理解せずに進めると、「思ったより手間がかかる」「予定より遅れる」といった結果になりやすくなります。

業者利用でも確認は必要

業者を利用する場合でも、事前に見ておきたいポイントがあります。

- 条件の適用範囲

- 初回と継続での違い

- 入金までの前提条件

これらを確認しておくことで、進める際の判断がしやすくなります。

利用条件による制約

PayPayは利用状況によって、

- 利用限度額

- 決済可能な範囲

- 機能制限

が変わることがあります。

そのため、一般的な方法だけで判断するのではなく、自分の条件で実際に使えるかどうかを基準に考える必要があります。

法律的な位置づけと利用時の注意点

PayPay現金化についても、「違法かどうか」が気になるポイントの一つです。

結論として、現金化そのものが一律に違法とされているわけではありません。

ただし、利用方法によっては規約違反や制限の対象になる可能性があります。

特に、

- 実態のない取引

- 不自然な決済の繰り返し

- 本来の用途と異なる使い方

といったケースには注意が必要です。

仕組みを理解しておくことで判断しやすくなる

PayPay現金化で起こる問題の多くは、残高の違いや条件の見落としによるものです。

そのため、

- 残高の種類を把握する

- 受取額ベースで考える

- 実際に進められる方法を選ぶ

といった基本を押さえておくことで、無理のない判断がしやすくなります。

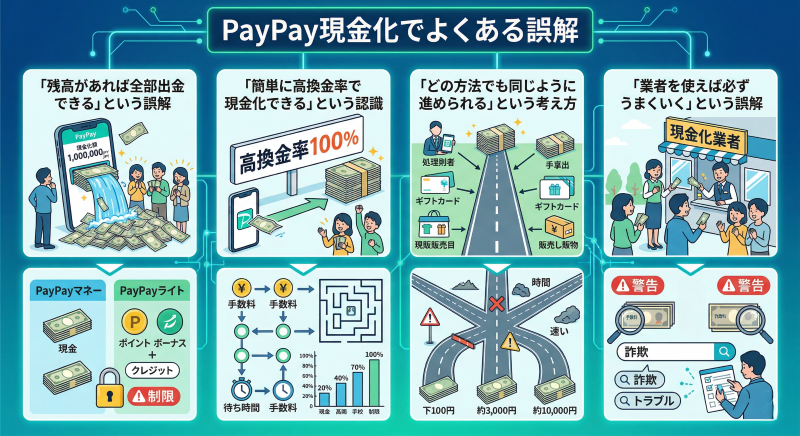

PayPay現金化でよくある誤解

PayPay現金化は情報が断片的に広がっていることもあり、実際の仕組みとズレた理解のまま進めてしまうケースも見られます。

ここでは、よくある誤解とその整理をしておきます。

「残高があれば全部出金できる」という誤解

PayPayは一見するとすべて同じ残高に見えますが、実際には種類によって扱いが異なります。

- 出金できる残高

- 出金できない残高

が分かれているため、「残高がある=現金として引き出せる」とは限りません。

この違いを理解していないと、前提からズレた方法を選んでしまうことがあります。

「簡単に高換金率で現金化できる」という認識

現金化では、必ず何らかのコストが発生します。

- 手数料

- 条件によるレート調整

- 方法による差

といった要素があるため、極端に有利な条件が常に成立するわけではありません。

そのため、判断する際は表示されている数字だけでなく、最終的にいくら受け取れるかで考える必要があります。

「どの方法でも同じように進められる」という考え方

PayPayは残高の種類や利用状況によって使える範囲が変わるため、すべての方法が同じように使えるわけではありません。

- 決済が通るか

- 条件に合っているか

- 実際に完結できるか

といった点によって、成立する方法は変わります。

「業者を使えば必ずうまくいく」という誤解

業者を利用することで進めやすくなるケースは多いですが、すべてを任せれば問題が起きないというわけではありません。

- 条件の違い

- 手数料の有無

- 対応範囲

などは業者ごとに異なるため、事前の確認や比較は必要になります。

誤解を整理することで判断が安定する

PayPay現金化は、「できる・できない」という単純な話ではなく、

- 残高の種類

- 方法の成立性

- 条件の違い

といった要素の組み合わせで成り立っています。

こうした点を整理しておくことで、無理のない判断がしやすくなります。

それでもPayPay現金化を検討する場合の考え方

PayPayの現金化は、仕組みを理解して使う前提であれば選択肢の一つになります。

ただし、「残高の種類によって使い方が変わる」という特徴があるため、やり方よりも考え方を整理しておく方が重要です。

まず「どの残高か」をはっきりさせる

PayPayの場合、最初に見るべきなのは残高の種類です。

- 出金できる残高なのか

- 出金できない残高なのか

ここを整理するだけで、選べる方法はかなり絞られます。

特に出金できない残高の場合は、そのまま現金として扱うことはできないため、「変換する前提」で考える必要があります。

次に「どれくらい急いでいるか」を決める

現金化を考えるタイミングは、人によって違います。

- できるだけ早く現金が欲しい

- 今日中ならOK

- 少し時間がかかっても問題ない

この違いによって、選ぶ方法も変わります。

PayPayは条件の影響を受けやすいため、スピードを優先するなら、シンプルに進められる方法の方が現実的です。

受取額は「最終結果」で見る

条件を見るときは、換金率よりも最終的にいくら残るかで考える方が分かりやすくなります。

実際には、

- 手数料

- 条件の違い

- 利用金額

などによって受取額が変わるため、表示の数字だけで判断するとズレが出やすくなります。

手間をどこまでかけるかを決める

現金化の方法は、

- 自分で進める

- 業者を使う

で手間が大きく変わります。

自分でやる場合は自由度がある分、調べることや手続きが増えます。

一方で、業者を使う場合は流れが決まっているため、スムーズに進めやすくなります。

どちらが良いというより、自分がどこまで対応できるかで選ぶ方が現実的です。

PayPayはシンプルに考えた方が安定しやすい

PayPayは残高や条件の影響を受けやすいため、複雑なルートを選ぶほど不確定要素が増えます。

そのため、

- 手順が少ない

- 流れが分かりやすい

- 再現性がある

こういった方法を選ぶ方が、結果としてスムーズに進みやすくなります。

最後は「無理がないか」で判断する

最終的に見るべきなのは、

- 自分の条件で進められるか

- 無理なく完結できるか

- 想定通りに近い結果になりそうか

という点です。

PayPay現金化は「できるかどうか」よりも、「現実的に成立するかどうか」で考える方が判断しやすくなります。

PayPay残高現金化についてのFAQ

Q. PayPay残高はそのまま現金で引き出せますか?

本人確認済みの一部残高であれば銀行口座へ出金できますが、すべての残高が対象ではありません。

キャンペーン分や一部チャージ残高は、そのまま出金できないケースがあります。

Q. 出金できないPayPay残高でも現金化できますか?

直接引き出すことはできませんが、決済に使うことはできるため、商品やデジタルコードなどに変換して現金として回収する方法があります。

Q. PayPay現金化は即日でできますか?

方法によっては当日中に資金化できるケースがあります。

特に業者を利用する場合はスピードが出やすく、条件が整えば短時間で入金まで進むこともあります。

Q. PayPayの利用上限はどのくらいですか?

利用上限はアカウントの状態や利用履歴によって変わります。また、残高の種類や本人確認の有無によっても使える範囲が異なります。

Q. 業者を使うメリットは何ですか?

業者を利用することで、

- 手順が整理されている

- スムーズに進めやすい

- 即日対応しやすい

といった点があります。

特にPayPayのように条件の影響を受けやすいサービスでは、進めやすさの面でメリットがあります。

Q. 少額でも現金化はできますか?

少額でも可能ですが、手数料などの影響で受取額が小さくなりやすい傾向があります。

利用金額によっては効率が合わない場合もあるため、最終的な受取額を確認して判断することが重要です。

Q. 自分でやる方法と業者はどちらがいいですか?

- スピードや手軽さを重視する → 業者

- 手取りや調整を重視する → 自分で行う方法

というように、目的に応じて選ぶのが現実的です。

PayPay残高現金化についてのまとめ

PayPay現金化は「残高の種類」を考える

PayPayは残高によって使い方が大きく変わるため、まずは自分の残高がどのタイプなのかを把握することが前提になります。

出金できない残高の場合は、そのまま引き出すのではなく、別の形に変えて現金に戻すという考え方が必要になります。

方法はシンプルな方が進めやすい

現金化のやり方はいくつかありますが、PayPayは条件の影響を受けやすいため、複雑なルートよりもシンプルに進められる方法の方が結果が安定しやすくなります。

特にスピードを重視する場合は、手順が整理されている方法の方が現実的です。

最終的には「無理なく進められるか」で判断する

重要なのは、その方法が実際に進められるか、無理なく完結できるかという点です。

条件だけで決めるのではなく、タイミングや手間、受取額を踏まえたうえで、自分の状況に合っているかどうかを基準に判断することが大切です。