「atoneって現金化に使えるの?」「翌月払いをうまく使えばすぐ現金にできる?」

そんな疑問から、atone(アトネ)の使い方を調べている方も多いのではないでしょうか。

atoneは、クレジットカード不要で利用できる後払い決済サービスの一つで、購入代金をまとめて翌月に支払える仕組みが特徴です。

コンビニ払いや口座振替などにも対応しており、日常の買い物からオンライン決済まで幅広く使われています。

この「後払いできる」という性質を活用し、商品購入と売却を組み合わせることで現金を用意する方法もあります。

特にコード決済に対応している点から、スムーズに進めやすいケースもあり、選択肢の一つとして検討されることがあります。

一方で、仕組みを理解せずに使うと、受取額や支払いのタイミングでズレが生じることもあるため、基本的な流れは押さえておきたいところです。

この記事では、atone現金化の仕組みから具体的なやり方、特徴、注意点までを整理して解説します。

まずは、全体の流れから見ていきましょう。

【最新2026年版】

後払い現金化人気おすすめ3選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

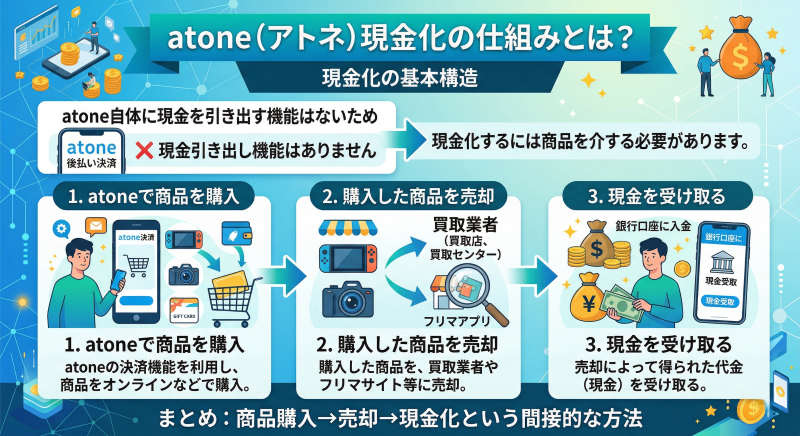

atone(アトネ)現金化の仕組みとは?

atoneを使った現金化は、「翌月払いの枠を使って商品を購入し、それを売却する」という流れで成り立っています。

atoneの基本的な特徴

atoneは後払い型の決済サービスで、購入時には現金やカードが不要で、支払いを翌月にまとめて行う仕組みです。

- クレジットカード不要

- 利用分を翌月まとめて支払い

- コード決済やオンライン決済に対応

といった特徴があります。

現金化の基本構造

atone自体に現金を引き出す機能はないため、現金化するには商品を介する必要があります。

流れとしては、

- atoneで商品を購入

- 購入した商品を売却

- 現金を受け取る

という形になります。

コード決済が使えるメリット

atoneはコード決済としても利用できるため、対応している店舗やサービスでスムーズに決済できる点が特徴です。

この点が、手続きのしやすさやスピードに影響することがあります。

即日換金といわれる理由

決済がスムーズに行えることに加え、

- デジタル商品を利用する

- 即時対応の買取先を使う

といった条件が揃うことで、当日中に現金化できるケースもあります。

実際は「支払いの前倒し」

atone現金化も他の後払いと同様に、

- 後で支払う金額を

- 先に現金として受け取る

という構造です。

そのため、受取額は利用額より少なくなるのが一般的です。

atone(アトネ)現金化の具体的な方法

atoneを使った現金化は、基本の流れはシンプルですが、「どの進め方を選ぶか」で結果が変わります。

ここでは、実際に使われることが多いパターンを整理しておきます。

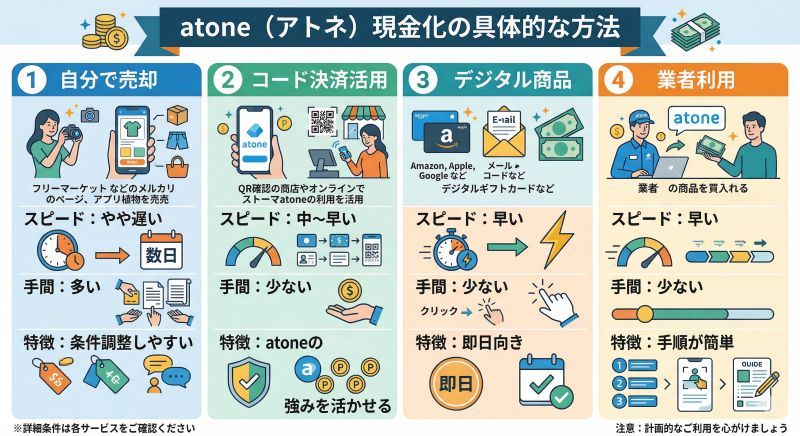

商品を購入して自分で売却する方法

最も基本となるのが、atoneで商品を購入し、それを自分で売却する方法です。

流れとしては、

- atoneで対象の商品を購入する

- フリマや買取サービスで売却する

というシンプルな形になります。

この方法の特徴

このやり方は、自由度が高いのが特徴です。

売却先やタイミングを自分で選べるため、条件次第では受取額を調整しやすい側面があります。

一方で、

- 売却までに時間がかかる

- 出品ややり取りの手間がある

といった点は避けられません。

そのため、急ぎではない場合や、条件を重視したい場合に向いている方法です。

コード決済を活用する方法

atoneの特徴を活かすなら、コード決済を使う方法も選択肢になります。

対応している店舗やサービスで決済を行い、その後売却につなげる流れです。

ポイント

この方法のメリットは、決済のしやすさにあります。

- スマートフォンで完結

- 即時決済が可能

といった点から、手続きがスムーズに進みやすくなります。

注意点

ただし、どの店舗でも使えるわけではなく、対応している場所に限られるため、

- 利用できる範囲

- 対象となる商品

は事前に確認しておく必要があります。

デジタル商品を利用する方法

スピードを重視する場合は、デジタル商品を利用する方法が選ばれることがあります。

購入後すぐに利用できるものを選び、そのまま売却する流れです。

特徴

- 配送が不要

- 手続きが早い

- 当日中に進めやすい

といった点があり、時間を優先したい場合に向いています。

注意点

その分、

- 受取額がやや低くなる傾向

- 条件が細かい場合がある

といった特徴もあります。

現金化業者を利用する方法

手間を減らしたい場合は、現金化業者を利用する方法もあります。

案内に従って進めることで、比較的スムーズに現金を受け取れる仕組みです。

一般的な流れ

- 申し込みを行う

- 案内された方法で決済

- 確認後に入金

という形になります。

メリットと注意点

メリットとしては、

- 手順が分かりやすい

- 自分で調べる必要が少ない

- スピード対応しやすい

といった点があります。

ただし、

- 業者ごとに条件が異なる

- 受取額に差が出る

といった点は事前に確認が必要です。

方法ごとの違いを整理

| 方法 | スピード | 手間 | 特徴 |

|---|---|---|---|

| 自分で売却 | やや遅い | 多い | 条件調整しやすい |

| コード決済活用 | 中〜早い | 少ない | atoneの強みを活かせる |

| デジタル商品 | 早い | 少ない | 即日向き |

| 業者利用 | 早い | 少ない | 手順が簡単 |

選び方の考え方

どの方法が合うかは、

- どれくらい急いでいるか

- どこまで手間をかけられるか

- 受取額をどの程度重視するか

によって変わります。

同じatoneでも、使い方によって結果は大きく変わるため、自分の状況に合わせて選ぶことが重要です。

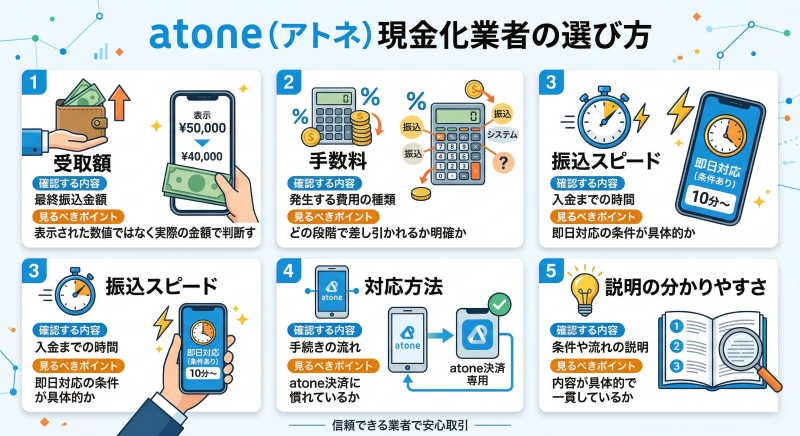

atone(アトネ)現金化業者の選び方

atone現金化で業者を利用する場合、どこを選ぶかによって受取額やスムーズさに差が出ます。

同じように見えるサービスでも条件の違いがあるため、いくつかの基準で比較しておくことが重要です。

まずは、判断の軸になるポイントを整理しておきましょう。

| 比較項目 | 確認する内容 | 見るべきポイント |

|---|---|---|

| 受取額 | 最終的な振込金額 | 表示された数値ではなく実際の金額で判断する |

| 手数料 | 発生する費用の種類 | どの段階で差し引かれるか明確か |

| 振込スピード | 入金までの時間 | 即日対応の条件が具体的か |

| 対応方法 | 手続きの流れ | atone決済に慣れているか |

| 説明の分かりやすさ | 条件や流れの説明 | 内容が具体的で一貫しているか |

受取額は最終金額で判断する

現金化で最も重要なのは、実際に手元に残る金額です。

換金率などの数字だけを見ると条件が良く見えることもありますが、手数料の扱いによって結果が変わることがあります。

そのため、

- いくら利用して

- いくら振り込まれるのか

を具体的に確認しておくことが重要です。

atone対応に慣れているかを確認する

意外と見落とされがちですが、atoneの決済に慣れているかどうかもポイントです。

後払いアプリの中でも、使い方や決済の流れに違いがあるため、対応に慣れているサービスの方がスムーズに進みやすくなります。

手続きの案内が分かりやすいかどうかも含めて確認しておくと安心です。

手数料の扱いは必ず確認する

手数料は結果に直結するため、事前に確認しておきたいポイントです。

- 最初から含まれているのか

- 後から差し引かれるのか

によって、受取額の見え方が変わります。

説明が明確なサービスほど、利用後のズレが起きにくくなります。

スピードと条件の関係を理解する

即日対応と書かれていても、実際には条件がある場合がほとんどです。

- 申し込み時間

- 手続きの内容

- 初回利用かどうか

などによって変わるため、「どの条件で当日になるのか」を確認しておくことが大切です。

比較することで判断しやすくなる

一つの業者だけを見て決めるのではなく、複数を比較することで違いが見えてきます。

特に、

- 受取額

- 手数料

- 対応

を見比べることで、自分に合ったバランスの選択がしやすくなります。

自分の優先順位で選ぶ

最終的には、

- スピードを優先するのか

- 受取額を重視するのか

- 手間を減らしたいのか

といった優先順位によって選び方は変わります。

条件だけでなく、自分の状況に合わせて判断することが重要です。

atone(アトネ)現金化のリスクと注意点

atone現金化は、仕組みを理解していれば選択肢の一つになりますが、利用するうえで押さえておきたいポイントもあります。

事前に理解しておくことで、想定外の負担やズレを防ぎやすくなります。

受取額は利用金額より少なくなる

現金化は、商品を購入して売却する流れになるため、利用した金額がそのまま現金として戻るわけではありません。

売却時の価格差や手数料によって、最終的な受取額は少なくなるのが一般的です。

そのため、

- いくら使って

- いくら残るのか

を事前に把握しておくことが重要です。

翌月払いの負担が後から来る

atoneの大きな特徴である「翌月払い」は、現金化においてもそのまま適用されます。

つまり、

- 現金は先に受け取る

- 支払いは後からまとめて行う

という形になります。

そのため、現金化した後に支払いが重なると、負担が大きく感じられることがあります。

利用前に支払いのタイミングを確認しておくことが大切です。

方法や商品選びで結果が変わる

現金化の結果は、どの方法を選ぶかだけでなく、どの商品を選ぶかによっても変わります。

- 売却しやすいものを選ぶか

- 需要が安定しているものを選ぶか

によって、

- 売却スピード

- 受取額

に差が出ることがあります。

コード決済の利用範囲に制限がある

atoneの強みであるコード決済も、すべての店舗で使えるわけではありません。

利用できる場所や対象が限られるため、

- どこで使えるのか

- 何に使えるのか

を事前に確認しておく必要があります。

業者によって条件に差がある

業者を利用する場合は、サービスごとに条件が異なります。

例えば、

- 受取額の計算方法

- 手数料の扱い

- 振込までの時間

などに違いがあります。

事前に確認せずに進めると、「思っていた条件と違う」と感じることもあるため注意が必要です。

即日にならないケースもある

即日現金化といわれることもありますが、実際には条件によって変わります。

申し込みの時間帯や手続きの内容によっては、当日中に完了しない場合もあります。

急ぎの場合は、どの条件で即日になるのかを確認しておくことが重要です。

利用状況による制限の可能性

atoneは本来、商品やサービスの支払いに使うためのサービスです。

そのため、利用状況によっては、

- 利用制限

- 機能の制限

といった対応が行われる可能性もあります。

通常とは異なる使い方が続く場合は、注意が必要です。

手軽さによる判断ミス

スマートフォンで簡単に使えるため、深く考えずに進めてしまうこともあります。

しかし、

- 受取額

- 支払い

- 条件

を確認せずに進めると、後からズレを感じやすくなります。

一度整理してから進めることが重要です。

理解していればコントロールできる

これらのポイントはすべて、「知らないとズレる部分」です。

仕組みを理解し、

- どの条件で使うか

- どの範囲で利用するか

を意識することで、無理のない使い方につながります。

リスクがあってもatone現金化を活用したい場合の考え方

ここまで見てきた通り、atone現金化にはいくつかの注意点があります。

それでも、「今すぐに現金が必要」という状況があるのも事実です。

そのような場合は、方法そのものを否定するのではなく、負担をコントロールしながら使うという考え方が重要になります。

一時的な手段として使う意識を持つ

atone現金化は、継続的に使うものというよりは、一時的に資金を補うための手段として考える方が現実的です。

繰り返し利用すると、

- 受取額の差が積み重なる

- 翌月の支払い負担が増える

といった影響が出やすくなります。

そのため、「今回だけ」「この範囲まで」といったように、利用のラインを決めておくことが大切です。

利用金額は必要な分に絞る

後払いである以上、利用した分はそのまま支払いになります。

余裕を持って多めに使うよりも、「今必要な分だけ」に限定することで、後からの負担を抑えやすくなります。

少額でも積み重なると影響が大きくなるため、この点は意識しておきたいポイントです。

受取額を基準に判断する

条件を見るときは、表面的な数字ではなく、実際に手元に残る金額を基準に考えることが重要です。

- いくら使って

- いくら受け取れるのか

を具体的に把握しておくことで、「思っていたより少ない」というズレを防ぐことができます。

翌月の支払いまで含めて考える

atoneの特徴である翌月払いは、現金化でもそのまま適用されます。

そのため、

- 支払いのタイミング

- 他の支払いとの重なり

を事前に確認しておくことが重要です。

「今の状況」だけでなく、「翌月どうなるか」を含めて判断することで、無理のない使い方につながります。

業者を使う場合は比較する

業者を利用する場合は、一つだけで決めるのではなく、複数を比較することが重要です。

- 受取額

- 手数料

- 対応の分かりやすさ

を見比べることで、自分に合った選択がしやすくなります。

少し比較するだけでも、結果に差が出ることがあります。

atoneの特徴を理解して活かす

atoneは、

- 翌月払い

- コード決済

といった特徴があります。

これらを理解して使うことで、

- スムーズに進める

- 余計な手間を減らす

といったメリットを活かしやすくなります。

納得して使うことが重要

最終的に大切なのは、「流れで使う」のではなく「理解したうえで使う」ことです。

仕組みや条件を把握し、自分の状況に合わせて判断することで、納得感のある使い方につながります。

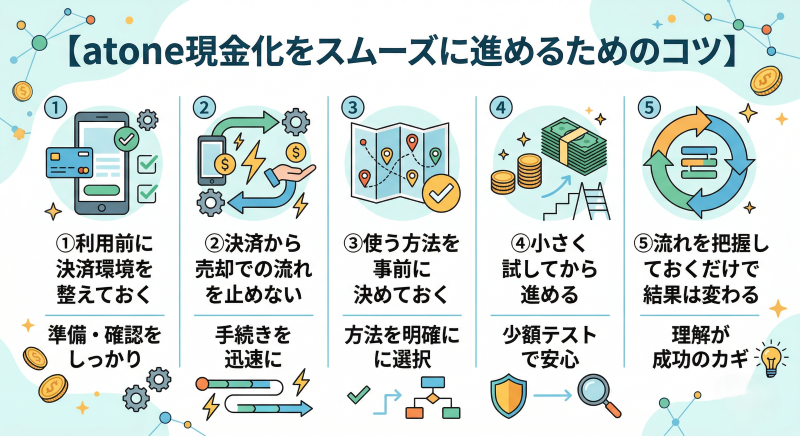

atone現金化をスムーズに進めるためのコツ

atone現金化は、基本の流れを理解していれば進めること自体は難しくありませんが、ちょっとした工夫によってスムーズさや結果に差が出ることがあります。

ここでは、実際に進めるうえで意識しておきたいポイントを整理しておきます。

利用前に決済環境を整えておく

atoneはコード決済やオンライン決済で使われることが多いため、事前に利用できる状態を整えておくことが重要です。

具体的には、

- アプリの設定が完了しているか

- 利用枠が反映されているか

- 決済手段として問題なく使えるか

といった点を確認しておくことで、手続きの途中で止まるリスクを減らすことができます。

決済から売却までの流れを止めない

現金化では、「購入」と「売却」がセットになっています。

この間に時間が空くと、

- 条件が変わる

- 売却のタイミングを逃す

といった影響が出ることがあります。

そのため、購入後はできるだけ間を空けずに次のステップに進むことが、スムーズに進めるポイントになります。

使う方法を事前に決めておく

その場の流れで方法を選ぶと、判断が曖昧になりやすくなります。

- 自分で売却するのか

- 業者を利用するのか

- デジタル商品を使うのか

といった方針をあらかじめ決めておくことで、無駄な迷いを減らすことができます。

結果として、スピードと条件のバランスも取りやすくなります。

小さく試してから進める

初めての場合は、いきなり大きな金額で進めるのではなく、小さな金額で流れを確認するのも一つの考え方です。

一度体験しておくことで、

- どの部分で時間がかかるか

- どのくらい受け取れるか

といった感覚がつかめるため、次の判断がしやすくなります。

atoneの特性を活かす意識を持つ

atoneは、

- 翌月払い

- コード決済

という特徴があります。

これを理解して使うことで、

- スムーズに決済できる

- 手続きの負担を減らせる

といったメリットを活かしやすくなります。

逆に、この特性を理解せずに使うと、手間が増えたり条件のズレが出ることもあります。

流れを把握しておくだけで結果は変わる

後払い現金化は、特別なテクニックが必要な方法ではありませんが、

- 流れを理解しているか

- どこで差が出るかを把握しているか

によって、スムーズさや結果が変わります。

事前に少し整理しておくだけでも、無駄な手間や判断ミスを減らすことができます。

【FAQ】atone後払い現金化についてよくある質問

atoneは現金化に使えますか?

atone自体に現金を引き出す機能はありませんが、商品を購入して売却することで現金を得ることは可能です。

一般的には、翌月払いの枠を使って商品を購入し、その商品を買取サービスや個人売買で売却する流れになります。

直接現金に変えるのではなく、決済を経由した形で現金化される仕組みです。

翌月払いでも問題なく使えますか?

翌月払いの仕組み自体は現金化でもそのまま適用されます。

ただし、利用した分は翌月にまとめて支払う必要があるため、支払いのタイミングや金額を事前に確認しておくことが重要です。

無理のない範囲で利用することが前提になります。

即日で現金化することはできますか?

条件が揃えば当日中に現金を受け取れるケースもあります。

特に、

- デジタル商品を利用する

- スムーズに手続きが進む方法を選ぶ

といった場合は、比較的短時間で完了することがあります。

ただし、申し込み時間や条件によっては翌日以降になることもあります。

コード決済はどのように使われますか?

atoneはコード決済としても利用できるため、対応している店舗やサービスで決済を行うことができます。

この仕組みを使うことで、決済がスムーズに進みやすくなるのが特徴です。

ただし、利用できる範囲は限られているため、事前に確認しておく必要があります。

受取額はどのくらいになりますか?

受取額は、方法や条件によって変わります。

現金化は商品を介する仕組みのため、

- 売却時の価格差

- 手数料

の影響を受け、利用額より少なくなるのが一般的です。

そのため、最終的にいくら手元に残るかを基準に考えることが重要です。

業者を利用するのは安全ですか?

業者を利用すること自体が問題になるわけではありませんが、サービスごとに条件や対応に違いがあります。

そのため、

- 受取額

- 手数料

- 説明の分かりやすさ

などを比較して判断することが重要です。

繰り返し利用しても大丈夫ですか?

仕組み上は利用できる場合もありますが、繰り返し利用すると負担が大きくなる可能性があります。

特に、翌月払いが積み重なることで支払いのバランスが崩れることもあるため、一時的な手段として考える方が現実的です。

初めてでも利用できますか?

atoneはスマートフォンで簡単に利用できるサービスのため、操作自体は難しくありません。

ただし、現金化については通常の使い方とは異なるため、流れや条件を理解したうえで進めることが重要です。

atone現金化についてのまとめ

atone(アトネ)現金化は、翌月払いの利用枠を使って商品を購入し、それを売却することで現金に変換する方法です。

クレジットカード不要で使える後払いサービスという特徴に加え、コード決済にも対応しているため、スマートフォンだけで手続きを進めやすい点が大きな特徴です。

一方で、現金化はあくまで「後で支払う予定の金額を先に受け取る」仕組みであり、利用額のすべてがそのまま手元に残るわけではありません。

売却時の価格差や手数料の影響を受けるため、最終的な受取額を事前に把握しておくことが重要です。

方法としては、自分で商品を売却する方法、コード決済を活用する方法、デジタル商品を利用する方法、業者を利用する方法などがあり、それぞれスピードや手間、受取額に違いがあります。

atoneの特性を踏まえながら、自分の状況に合った進め方を選ぶことがポイントです。

また、翌月払いである以上、現金化後には支払いが必ず発生します。

そのため、「今どれだけ必要か」だけでなく、「翌月の支払いに無理がないか」まで含めて判断することが大切です。

業者を利用する場合は、受取額や手数料、条件の分かりやすさなどを比較したうえで選ぶことで、想定とのズレを防ぎやすくなります。

表面的な数字だけで判断せず、最終的に手元に残る金額を基準に考えることが重要です。

atone現金化は、手軽に使える一方で、使い方によって結果が大きく変わる方法でもあります。

仕組みを理解し、自分の中で基準を持ったうえで選択することで、無理のない活用につながります。