クロネコ代金後払いは、ヤマトグループが提供する便利な決済サービスですが、一部でこのサービスの利用枠を現金に換える「現金化」という行為が検索されています。しかし、このような行為はサービスの利用規約に違反するだけでなく、利用者にとって深刻な経済的な危険性を伴う恐れがあります。クロネコ代金後払いの健全な利用方法を前提としつつ、「現金化」の仕組みとそれが持つ危険性について、客観的な観点から詳しく解説します。

【最新2026年版】

後払い現金化業者比較おすすめ!

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

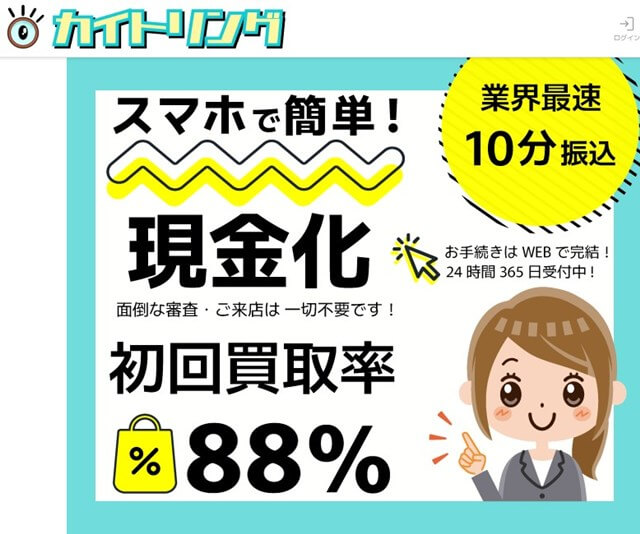

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短即日対応の後払い現金化サービス】

- スマホだけで簡単申込

- 最短即日で入金可能

- 後払いアプリやクレカ枠に対応

- 初めてでも使いやすい手続き

【手軽に使える高換金率現金化サービス】

- オンライン完結で簡単手続き

- 高換金率で効率的に現金化

- 後払いアプリ対応で誰でも利用可能

- 申し込みから入金までスピーディ

【後払いアプリ専用で即日現金化可能】

- 換金率85%保証で高額換金

- 土日祝も24時間対応

- 申し込み後最短30分で振込

- クレジットカード不要で誰でも利用可能

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

即金キンタロウ

詳細をコチラ初回86% / 2回目87%以上振込時間最短10分営業時間9:00~22:00

-

カイトリッチ

詳細をコチラ最大換金率98.6%振込時間最短5分営業時間8:00~18:00

-

買取無双

詳細をコチラ85%振込時間最短30分営業時間9:00~21:00

クロネコ代金後払いサービスの概要

クロネコ代金後払いは、ECサイトなどで購入した商品の代金を、商品受け取り後に支払うことができる後払い決済サービスです。クレジットカードを持たない方でも利用できる利便性の高さから、広く普及しています。

サービス提供の仕組み

このサービスは、ヤマトグループのヤマトフィナンシャル株式会社(または関連会社)が提供しています。利用者が商品を購入し、決済方法として後払いを選択すると、サービス提供会社が一時的に店舗への支払いを立て替え、後日利用者に対して請求書を発行するという流れです。このサービスは、あくまで商品の購入やサービスの対価を後で支払うための手段として設計されています。

現金化行為との根本的な違い

クロネコ代金後払いサービスは、現金を貸し出すための融資サービスではありません。利用規約には、資金調達目的や換金性の高い商品の購入を禁止する条項が設けられていることが一般的であり、現金化を意図した利用は、サービスの設計思想から大きく逸脱しています。

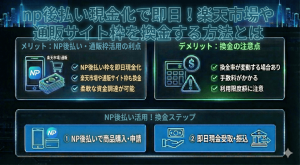

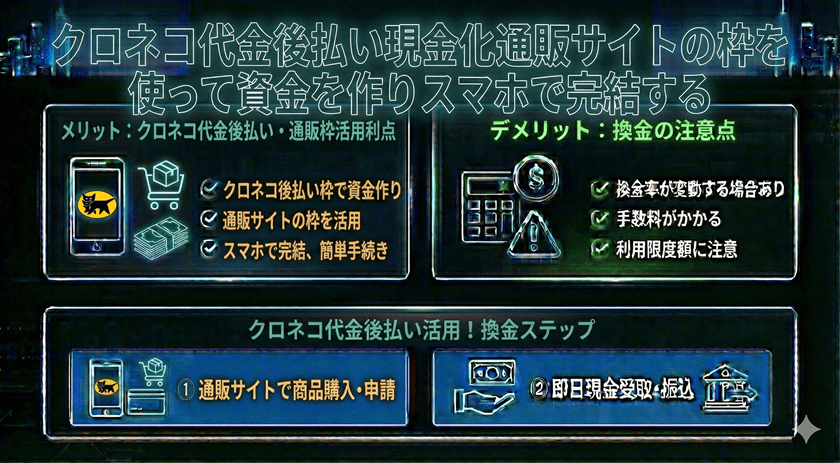

「現金化」の定義と仕組み

ここでいう「現金化」とは、後払いサービスやクレジットカードのショッピング枠を、本来の購買目的ではなく、即時で現金を手にすることを目的として利用する行為を指します。

現金化の典型的な手口

現金化を試みる主な手口は、以下の2つに大別されます。

1. 換金性の高い商品の購入と転売:

クロネコ代金後払いを利用し、ギフトカード、ブランド品、または高価な家電製品など、市場での換金率が高い商品を購入します。その後、その商品を第三者や買取業者に売却することで現金を得ます。この際、購入額と売却額の差額が実質的な手数料となります。

2. 現金化専門業者の利用:

利用者に特定の商品(多くは価値の低いもの)を高値で購入させ、その購入代金の一部をキャッシュバックとして利用者に支払う手法を取る専門業者が存在します。業者は高額な手数料(利息に相当)を取るため、利用者は大きな損失を被ることになります。

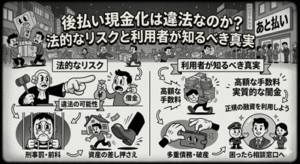

なぜ現金化が問題視されるのか

現金化は、サービス提供会社が定める利用規約に明確に違反する行為です。サービス提供会社は、消費者が本来の購買目的で利用することを前提に信用供与を行っており、資金調達を目的とした利用は契約の前提を崩します。これは、実質的に無許可の「借金」を作り出す行為と見なされるため、厳しく取り締まられています。

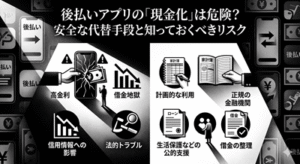

クロネコ代金後払いにおける現金化の危険性

クロネコ代金後払いサービスの現金化は、一時的な資金ニーズを満たすかもしれませんが、長期的に見ると利用者にとって計り知れないリスクを伴います。

利用規約違反によるアカウント停止・信用情報への影響

現金化が発覚した場合、最も一般的なペナルティはサービス利用資格の永久停止です。悪質な事例や、多額の現金化を行った場合、その情報はサービス提供会社間で共有され、将来的に他の後払いサービスやクレジットカードの審査にも悪影響を及ぼす可能性があります。

法的なリスクと詐欺罪の可能性

現金化は、民事上の規約違反に留まらない可能性があります。最初から支払う意思がなくサービスを欺いて利用したと判断された場合、詐欺罪(刑法246条)に問われる可能性も否定できません。特に組織的な現金化や、高額な取引を短期間で繰り返す行為は、捜査の対象となり得る重大なリスクを伴います。

高額な手数料と個人情報の流出

現金化を専門とする業者の多くは、非常に高い手数料(実質利息)を設定しています。これにより、利用者は元本以上の返済に苦しむことになり、多重債務に陥る危険性が高まります。また、非正規の業者に個人情報を提供することで、情報漏洩や悪用といった二次被害に遭うリスクも無視できません。

合法的な資金調達の選択肢

緊急で資金が必要な場合は、非合法的な「現金化」に頼るのではなく、正規かつ安全な手段を検討することが重要です。

公的支援制度の活用

生活が困窮している場合や、一時的な資金繰りに困っている場合は、まず国や自治体が提供する公的支援制度の利用を検討すべきです。特に、社会福祉協議会が提供する生活福祉資金貸付制度は、低利または無利子で生活費や緊急費用を借りられる可能性があります。

正規の金融機関の利用

返済計画が明確に立てられる場合は、銀行や登録された正規の貸金業者が提供するカードローンやフリーローンの利用が安全かつ合法的な手段です。これらの金融機関は、法律に基づいて運営されており、金利も利息制限法内で設定されています。必ず事前に金利や返済シミュレーションを確認し、無理のない範囲で借り入れを行うことが求められます。

よくある質問

クロネコ代金後払いの現金化は違法行為ですか?

直接的に「現金化」という行為自体を罰する法律はありませんが、それはサービス提供会社の利用規約に明確に違反します。また、支払う意思がないにもかかわらずサービスを利用し続けた場合や、業者と共謀して詐欺的な手法を用いたと判断された場合、刑事罰である詐欺罪に問われる可能性があります。

現金化業者を利用することの最大の危険性は何ですか?

最大の危険性は、高額な手数料(実質的な高利)による多重債務のリスクと、非正規業者による個人情報の悪用・流出です。正規の金融機関ではありえない条件を提示されることが多く、利用者の経済状況をさらに悪化させます。

もし資金繰りに困ったら、どこに相談すべきですか?

違法な現金化業者を利用する前に、まずは自治体の消費生活センターや、弁護士会・司法書士会による無料法律相談窓口、または公的な融資制度の窓口(社会福祉協議会など)に相談してください。専門家が状況に応じた適切なアドバイスや支援策を提案してくれます。

まとめ

クロネコ代金後払いは、オンラインショッピングをより便利にするための決済ツールです。その利用枠を現金に換える「現金化」行為は、一時的な利益よりもはるかに大きなリスク、すなわちアカウント停止、信用情報への悪影響、そして法的なトラブルを招く危険な行為です。

資金繰りに困った際は、非正規な手段に頼るのではなく、国や自治体の公的支援制度や、正規の金融機関が提供する融資を検討し、健全な経済活動を維持することが重要です。便利な後払いサービスは、本来の目的である商品の購入にのみ利用するよう、強く推奨されます。