現状スマートフォンの普及に伴い、「携帯キャリア決済の現金化」という手法がインターネット上で話題になることがあります。これは、スマートフォン契約者が持つキャリア決済枠を利用して、事実上の現金を調達する行為を指します。しかし、この方法は一時的な資金調達手段として魅力的に見える一方で、多くのリスクや法的な問題点を内包しており、利用には極めて慎重な判断が求められます。携帯キャリア決済の現金化の仕組み、関連するリスク、そして健全な資金調達の選択肢について、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ比較ランキング7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

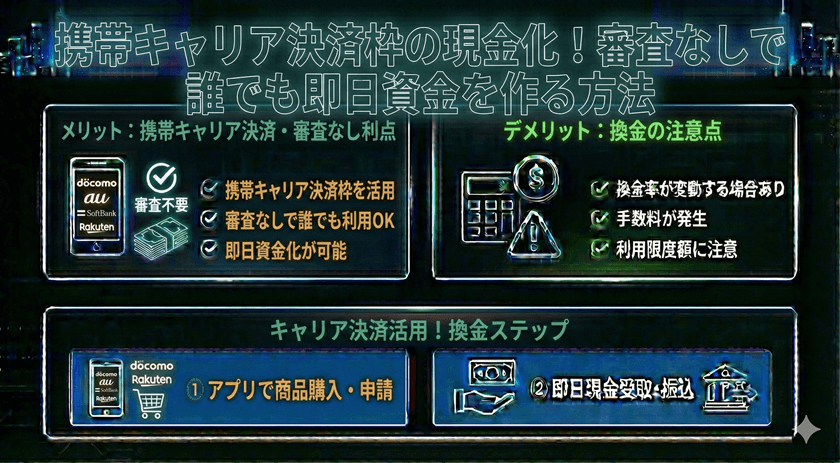

携帯キャリア決済現金化の概要と仕組み

携帯キャリア決済とは、月々の携帯電話料金と合算して商品やサービスの代金を支払える仕組みです。この機能を「現金化」するという行為が具体的にどのように行われるのかを解説します。

現金化の一般的なプロセス

現金化の一般的な手法は、指定された商品(多くは高換金率のデジタルギフト券や電子マネーなど)をキャリア決済で購入し、それを専門の業者や個人に売却(転売)することで現金を得るというものです。購入代金は翌月の携帯料金に上乗せして請求されます。

例えば、10万円分のギフト券をキャリア決済で購入し、それを現金化業者に売却する場合、業者の手数料が引かれた後の金額(例:7万5千円~8万5千円)が手元に入ります。見かけ上は即座に現金が得られますが、この差額が実質的な非常に高額な手数料(利息に相当)となります。

資金調達としての本質的な問題

この行為は、実際には高額な手数料を支払いながら、将来の債務を背負うことになります。携帯キャリア決済はショッピング枠であり、現金を融資する目的で設計されたものではありません。正規の金融機関を通じた融資とは異なり、利用者の返済能力審査が厳格に行われないため、安易に利用すると多重債務のきっかけとなる危険性があります。

キャリア決済現金化が抱える法的な問題点とリスク

キャリア決済の現金化は、法的な側面や利用規約の観点から、深刻な問題を引き起こす可能性があります。

利用規約違反とアカウント停止のリスク

大手携帯キャリアの多くは、利用規約において、キャリア決済枠の現金化を目的とした利用を明確に禁止しています。キャリア側は不自然な購入履歴や高額な転売行為を検知するシステムを持っており、違反が発覚した場合、決済サービスの利用停止や、最悪の場合、携帯電話サービスの契約そのものを解除される可能性があります。

高すぎる手数料率(実質的な利息)

現金化業者を利用する場合、業者側は手数料として額面の15%から30%程度を差し引くことが一般的です。これを年利換算すると、正規の貸金業法で定められた金利をはるかに超える「超高金利」に相当します。緊急で資金が必要な状況につけこまれ、利用者が経済的に窮地に立たされる構造になっています。

詐欺やトラブルに巻き込まれる危険性

現金化業者の中には、現金を振り込まずに商品だけを騙し取る悪質な業者や、個人情報(身分証明書や銀行口座情報)を不正利用する業者も存在します。非正規の取引であるため、トラブルが発生しても法的な保護を受けにくいという重大なリスクがあります。

安全な資金調達方法との比較

緊急で資金が必要になった場合、キャリア決済の現金化に頼るのではなく、公的機関や正規の金融サービスを利用することが、長期的な経済的安定につながります。

正規の金融機関による融資

少額の資金調達が必要な場合でも、消費者金融や銀行のカードローンなど、貸金業法に基づき適切に登録された金融機関を利用すべきです。これらのサービスは、金利が法定範囲内に定められており、返済計画に基づいた健全な利用が可能です。審査はありますが、自身の返済能力を超えた貸付が行われることを防ぐ役割も果たしています。

公的な支援制度の活用

経済的に困窮している場合、生活福祉資金貸付制度など、国や地方自治体が提供する公的な融資・支援制度が利用できる可能性があります。これらの制度は低利または無利子であり、専門の相談員によるアドバイスも受けられるため、最も安全で負担の少ない選択肢となります。

よくある質問

Q1: キャリア決済の現金化は法律的に問題ないですか?

A: 現金化自体を直接取り締まる法律は現状ありませんが、多くの携帯キャリアは規約でこれを禁止しており、発覚した場合はアカウント停止などのペナルティが課せられます。また、その手法や業者の運営実態によっては、詐欺や出資法違反に問われる可能性があります。

Q2: 現金化業者を利用した場合、手数料はどのくらいかかりますか?

A: 一般的に、換金率(手数料を引いた後に手元に残る金額の割合)は70%から85%程度と言われています。つまり、10万円の枠を使った場合、手元に残るのは7万円から8万5千円程度です。この差額が実質的なコストとなり、正規のローンと比較して非常に高額です。

Q3: キャリアに現金化がバレることはありますか?

A: はい、非常に高い確率で検知されます。キャリア側は、特定の高換金率商品のみを購入する利用履歴や、決済後の不自然な行動パターンを継続的に監視しています。規約違反が発覚すると、即座に決済枠の利用停止措置が取られます。

まとめ

携帯キャリア決済の現金化は、緊急時に手軽に資金を得られるように見えるかもしれませんが、その実態は高額な手数料、利用規約違反、そして深刻な負債リスクを伴う非常に危険な行為です。一時的な資金難を解消するために、将来の安定した生活を危険に晒すことは避けるべきです。

もし資金調達に困窮している場合は、まず携帯キャリアの規約違反となる行為ではなく、銀行や正規の貸金業者、あるいは公的な相談窓口を利用し、安全かつ法的に守られた方法で経済的な解決を図ることが、利用者にとって最良の選択肢であることを強く推奨します。

コメント