エポスカードの後払い機能やショッピング枠を利用して現金を調達する、いわゆる「現金化」に関する検索需要は高まっています。しかし、クレジットカードや後払いサービスの利用規約では、この種の行為は厳しく禁止されています。エポス後払いの現金化がどのようなリスクを伴うのか、そして規約違反が発覚した場合の深刻な影響について、客観的な情報として解説します。

【最新2026年版】

後払い現金化業者比較おすすめ!

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短即日対応の後払い現金化サービス】

- スマホだけで簡単申込

- 最短即日で入金可能

- 後払いアプリやクレカ枠に対応

- 初めてでも使いやすい手続き

【手軽に使える高換金率現金化サービス】

- オンライン完結で簡単手続き

- 高換金率で効率的に現金化

- 後払いアプリ対応で誰でも利用可能

- 申し込みから入金までスピーディ

【後払いアプリ専用で即日現金化可能】

- 換金率85%保証で高額換金

- 土日祝も24時間対応

- 申し込み後最短30分で振込

- クレジットカード不要で誰でも利用可能

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

即金キンタロウ

詳細をコチラ初回86% / 2回目87%以上振込時間最短10分営業時間9:00~22:00

-

カイトリッチ

詳細をコチラ最大換金率98.6%振込時間最短5分営業時間8:00~18:00

-

買取無双

詳細をコチラ85%振込時間最短30分営業時間9:00~21:00

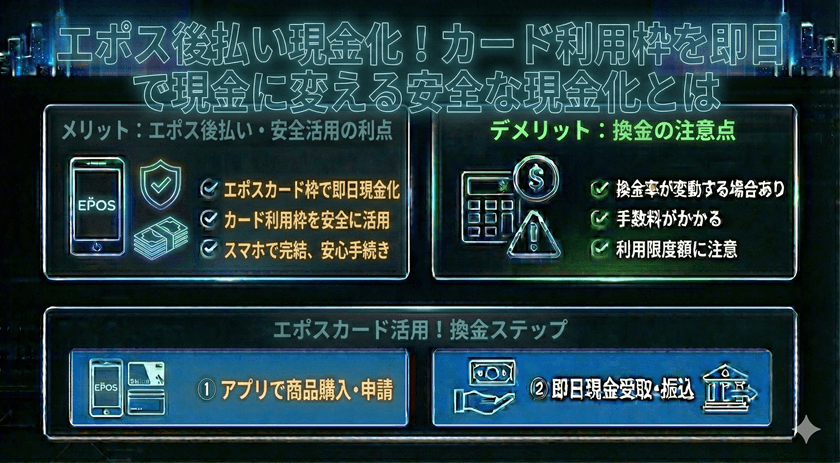

エポス後払い「現金化」とは何か

後払いシステムの本来の目的

エポスカードが提供する後払い機能(分割払い、リボ払い、特定のショッピング利用枠など)は、利用者が商品やサービスを購入し、その支払いを後日に繰り延べるための仕組みです。これは、消費者信用の一形態であり、金銭の融資(貸付)を目的として設計されているわけではありません。

「現金化」の典型的な手法

現金化とは、このショッピング枠や後払い利用枠を、実際の商品購入ではなく、現金を入手する目的で利用する行為を指します。一般的な方法としては、換金性の高い商品(新幹線回数券、ブランド品、電子ギフト券など)を購入し、すぐに第三者に売却(転売)することで差額を現金として得る手法が知られています。あるいは、手数料を支払って現金を振り込ませる「現金化業者」を利用するケースもあります。

エポスカード規約における禁止行為とリスク

規約違反の明確な定義

多くのクレジットカード会社の利用規約には、「会員資格に基づき当社から貸与されたカードを換金目的で利用すること」を明確に禁止する条項が含まれています。エポスカードも例外ではありません。この規定は、後払いのシステムが、会員への資金の貸付行為ではないことを明確にしています。

発覚した場合の重大なペナルティ

エポスカード側が現金化の疑いがあると判断した場合、会員には以下のような重大な措置が取られる可能性があります。

- カード利用停止・強制解約: 規約違反が確定した場合、エポスカードの利用が直ちに停止され、会員資格を強制的に解約される可能性が極めて高いです。

- 利用残高の一括請求: 強制解約に伴い、未払いの後払い残高、キャッシング残高、ショッピング残高の全額について、期限の利益を失い、即時一括返済を求められます。

- 信用情報への影響: 規約違反による強制解約や一括請求の履歴は、信用情報機関に登録されます。これにより、将来的に住宅ローン、自動車ローン、他のクレジットカードの審査などに重大な悪影響を及ぼします。

現金化業者の利用に伴う法的・金銭的リスク

高額な手数料と借金増加のリスク

後払い枠を現金化する専門業者を利用する場合、現金を調達できるのは額面のわずか70%~85%程度が一般的であり、残りは業者の手数料として徴収されます。利用者は、高額な手数料を支払った上で、元々の利用枠全額をエポスカードに対して返済しなければなりません。これは一時的な資金繰りの解決にはならず、結果として負債総額を増加させる行為です。

個人情報流出と詐欺のリスク

非正規の現金化業者の中には、個人情報を不正に取得・利用する悪質な事業者が含まれている可能性があります。また、違法な高金利での貸し付け(闇金融)に誘導されたり、換金を依頼した商品だけを持ち逃げされるなど、詐欺被害に遭うリスクも無視できません。こうした業者は金融庁や貸金業法の規制外で活動していることが多いため、トラブルが発生しても法的な保護を受けにくいのが実情です。

公式かつ安全な資金調達の選択肢

公式のキャッシングサービスを利用する

急な出費で現金を必要とする場合、エポスカードが提供している公式のキャッシングサービス(融資)を利用することが、最も安全かつ合法的な方法です。キャッシングは利息が発生しますが、貸金業法に基づき金利が定められており、利用規約に違反することはありません。

銀行や消費者金融のカードローンを検討する

エポスカードのキャッシング枠では足りない、あるいはより低金利の融資を求める場合は、銀行系または大手消費者金融系のカードローンを検討すべきです。これらは金融庁に登録された正規の金融商品であり、契約内容や金利が明確です。非合法な手段に頼る前に、必ず正規の金融機関に相談することが推奨されます。

よくある質問

Q1: 現金化は法律で禁止されているのですか?

A: 現金化行為そのものを直接罰する法律は現時点では明確にありませんが、クレジットカード会社や後払い業者の利用規約(私法上の契約)に違反します。また、現金化業者が違法な手数料を取ったり、詐欺的な取引を行ったりした場合は、出資法や刑法などの法律違反に問われる可能性があります。

Q2: エポスカードは現金化をどのように見分けているのでしょうか?

A: カード会社は、利用者の購入履歴や利用パターンを詳細にモニタリングしています。特に、「特定の換金性の高い商品を短期間に高額購入する」「購入直後に支払い方法を変更する」「利用と返済を繰り返す」といった不自然なパターンや頻度を検知システムによって監視しており、疑わしい取引はすぐに利用照会や利用停止の対象となります。

Q3: 現金化以外で、安全に資金を調達する方法はありますか?

A: はい。安全な選択肢としては、まずエポスカードの正規のキャッシング枠、または銀行や消費者金融のカードローンを利用することです。その他にも、公的な支援制度(生活福祉資金貸付制度など)の利用可能性を自治体の窓口に相談することも検討すべきです。

まとめ

エポス後払いの「現金化」は、一時的な資金調達手段として魅力的に見えるかもしれませんが、その行為はエポスカードの利用規約に明確に違反します。規約違反が発覚した場合、カードの強制解約、信用情報への深刻な傷、および利用残高の一括請求という甚大なリスクを負うことになります。また、現金化業者を利用することは、さらなる金銭的損失や詐欺被害、個人情報流出といった危険を伴います。資金調達が必要な場合は、必ずエポスカードのキャッシング機能や正規の金融機関による融資など、合法的かつ透明性の高い手段を選択することが、自身の経済的な安全を守る唯一の方法です。

[[/CONTENT]]