ペイディあと払い後払い決済サービスの利用が急速に広がる中で、ペイディ現金化という言葉を耳にすることがあります。ペイディは便利な決済手段ですが、その利用枠を現金に換える行為は、サービスの利用規約に違反するだけでなく、利用者自身に大きなリスクを伴う可能性があります。ペイディ現金化の仕組み、関連するリスク、そして利用者が知っておくべき法的な側面について、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ比較ランキング7選!

【携帯キャリア決済対応のスピード振込店】

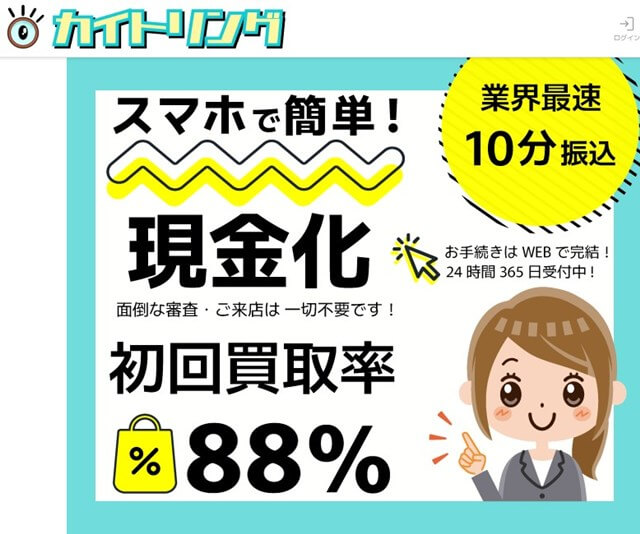

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

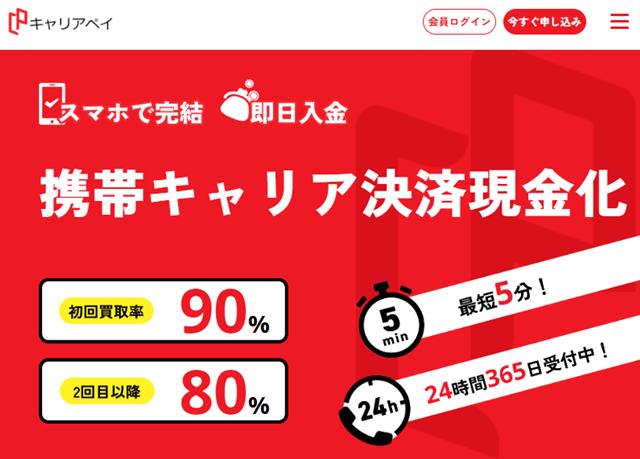

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

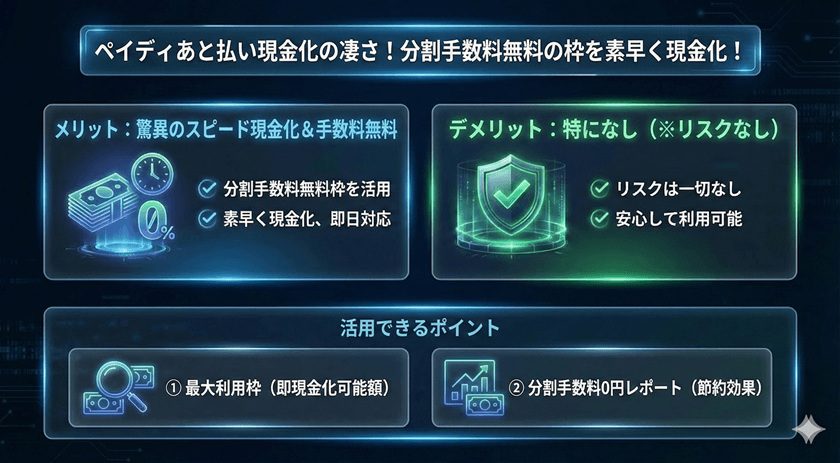

ペイディ現金化とは何か

ペイディ現金化とは、本来商品の購入に利用することを目的としたペイディの利用枠(後払い信用枠)を、第三者を通じて現金に換える行為を指します。利用者は現金化業者などを介して商品を決済し、その商品を売却するか、あるいは手数料を引かれた現金を直接受け取ることで、一時的に資金を得ることを試みます。

後払い決済サービスの基本的な仕組み

ペイディのような後払い決済サービスは、利用者の信用に基づいて先に商品購入を許可し、代金を後日まとめて支払うシステムです。これはクレジットカードに近い信用取引ですが、現金化を目的とした利用は、サービス提供側が想定する通常の商取引とは大きく異なります。

現金化が求められる背景

急な出費や生活費の不足など、利用者が緊急に資金を必要とする状況で、銀行の融資や消費者金融からの借入れが難しい場合に、手軽に利用できる決済枠を現金化の手段として利用しようとすることが多いです。しかし、この「手軽さ」の裏には、非常に高い代償が潜んでいます。

現金化の手法と仕組み

ペイディ現金化の方法はいくつか存在しますが、その多くは利用規約の抜け穴やグレーゾーンを利用するものです。正規のサービス提供者が推奨する手段は存在しません。

商品購入・転売型

利用者がペイディを使って換金性の高い商品(例:電子ギフト券、ブランド品、高額な電化製品など)を購入し、すぐに専門の買取業者やオークションサイトを通じて売却する手法です。売却価格は購入価格を下回るため、現金を手にしても必ず損が発生します。

現金化専門業者を利用する型

「現金化サービス」を謳う専門業者を介する方法もあります。この場合、業者が指定する商品をペイディで購入し、その決済額に応じて、法外な手数料(しばしば20%〜40%以上)を差し引かれた現金を振り込まれるという仕組みです。この種の取引は、事実上の金銭の貸付けと見なされる場合があり、非常に高額な手数料は法律上の上限金利を超えるリスクを伴います。

高額な手数料と債務の発生

どの手法を選んだとしても、利用者には手数料や売却損という形で大きなコストが発生します。例えば、10万円の利用枠を現金化しても、実際に手元に残るのは7万円程度である場合が多く、残りの10万円は後日ペイディに支払う債務として残ります。これは高金利な借入れと同じ状態を作り出します。

Paidy利用規約上の問題点とリスク

ペイディの利用規約では、原則として決済サービスの利用可能枠を現金化する行為は明確に禁止されています。現金化行為が発覚した場合、利用者は以下の重大なリスクを負うことになります。

アカウントの停止と利用履歴への影響

ペイディ側が利用規約違反(現金化目的の利用)を検知した場合、予告なくアカウントが停止または強制解約される可能性があります。また、後払いサービスの利用状況は信用情報機関に登録されるため、規約違反や支払いの遅延は、将来的なクレジットカード作成やローンの審査に悪影響を及ぼす可能性があります。

詐欺罪とみなされる可能性

現金化を目的として商品を注文し、意図的に転売等を行った場合、サービス提供者に対して「決済手段を欺いて現金を得た」と見なされ、詐欺罪として法的責任を追及されるリスクがゼロではありません。特に、組織的な現金化や反復的な利用は、その意図を悪質と判断される可能性があります。

違法な業者との関わり

現金化を仲介する業者の中には、貸金業登録を行っていない、いわゆる「闇金」のような違法な高金利貸付を行う業者が紛れ込んでいるケースがあります。これらの業者と関わると、法外な取り立てや、さらなる借金の泥沼に引き込まれる危険性があります。

法的な側面と注意点

ペイディ現金化は、法的に見てどのような問題を含むのでしょうか。特に重要なのは、日本の貸金業法やその他の関連法規との関連性です。

「実質的な金銭の貸付け」と高金利規制

現金化業者を通じて高額な手数料を引かれて現金を受け取る行為は、形式的には商品売買であっても、実質的には金銭の貸付け(融資)と判断される可能性があります。この場合、業者が貸金業登録をしていなければ違法行為であり、業者が徴収する手数料が利息と見なされ、利息制限法や出資法の上限金利を超えていれば、その高額な手数料は違法となります。

困窮時の公的制度の活用

現金が緊急で必要になった場合、危険な現金化手段に頼るのではなく、まずは自治体の福祉制度や公的な支援策を検討することが重要です。生活保護、社会福祉協議会の生活福祉資金貸付制度、あるいは正規の登録業者による低利の消費者ローンなど、法律に基づいて安全に資金調達する方法は存在します。

よくある質問

Q: ペイディ現金化は違法ですか?

A: ペイディ現金化行為そのものが直ちに刑法上の違法行為(詐欺など)となるかは個別の状況によりますが、これはサービスの利用規約に明確に違反する行為です。また、仲介業者を利用した場合、その業者が違法な高金利で貸付けを行っている可能性があり、利用者は違法な取引に巻き込まれるリスクがあります。

Q: 現金化を利用した場合、信用情報はどうなりますか?

A: ペイディの支払いを期日通りに行えなかった場合、信用情報機関に延滞情報が登録されます。また、現金化目的の利用が発覚し、アカウントが強制停止された場合も、今後の信用取引に悪影響を及ぼす可能性があります。信用情報は非常に重要であり、安易な行為で傷つけるべきではありません。

Q: 現金が必要な場合、他に安全な手段はありますか?

A: 資金調達が必要な場合は、まず公的な支援制度(生活福祉資金など)や、銀行、正規登録された消費者金融のローンなど、貸金業法に基づいた安全で合法的な手段を利用してください。これらの手段は利息や返済計画が明確であり、違法な取り立てや過剰な手数料の心配がありません。

まとめ

ペイディのような後払い決済サービスは、計画的に利用すれば非常に便利なツールです。しかし、その利用枠を現金化することは、利用規約違反、高額な手数料による損害、アカウント停止、そして法的なリスクを伴います。安易に「現金化」という言葉に飛びつかず、資金繰りに困った際は、正規の金融機関や公的機関に相談するなど、安全かつ合法的な手段を選択することが、利用者を守る最善策です。

コメント