Kyash(キャッシュ)は、利便性の高いデジタルウォレットおよびプリペイドカードサービスとして広く普及していますが、その残高を現金として引き出す、いわゆる「現金化」に関する検索がしばしば見受けられます。しかし、このような行為はサービスの利用規約によって厳しく禁止されており、重大なリスクを伴います。Kyashにおける現金化の定義、利用規約上の制限、および関連する法的な側面について、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ比較ランキング7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

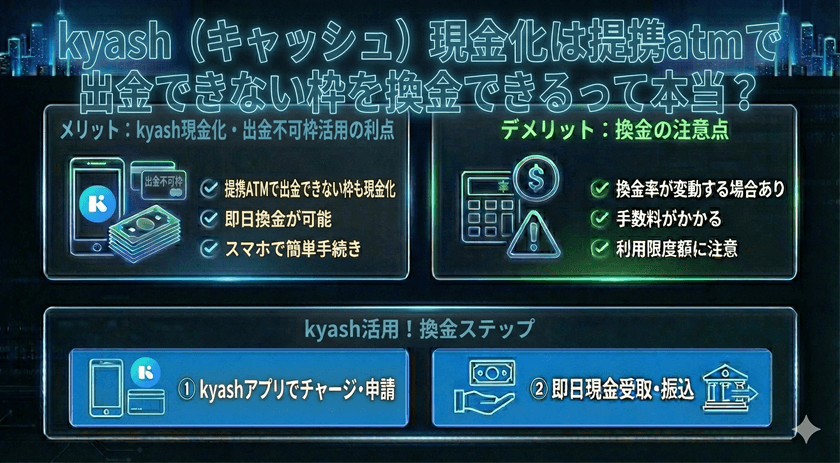

Kyashと「現金化」の基本的な定義

Kyashとは何か

Kyashは、チャージ式のプリペイドカードとして機能する決済サービスです。クレジットカードやデビットカード、銀行口座などからチャージを行い、Visa加盟店でのオンライン・オフライン決済に利用できます。Kyashの利点は、手軽に決済手段を持てること、および利用履歴の管理が容易である点です。

「現金化」が指す行為

決済サービスにおける「現金化」とは、本来商品やサービスの購入にのみ利用できる残高や枠を、非合法的な手段を用いて現金に変換する行為を指します。具体的には、チャージしたKyash残高を用いて換金性の高い商品(例:ギフト券、ブランド品)を購入し、それを第三者に売却して現金を得る手法などが該当します。この行為は、サービスの提供者が意図しない利用方法であり、多くの場合、規約違反と見なされます。

Kyash利用規約における現金化の明確な禁止

利用規約違反となる理由

Kyashの利用規約では、「現金化を目的とした商品・サービス購入に本サービスを利用すること」が明確に禁止されています。これは、Kyashが信用供与サービス(ローンやキャッシング)ではなく、あくまで決済代行サービスとして設計されているためです。

残高を現金化しようとする行為は、運営会社にとって不正利用と判断される対象となります。特に、クレジットカードからKyashにチャージを行い、その残高を現金化する行為は、クレジットカード会社の規約(ショッピング枠の現金化禁止)にも抵触する可能性が極めて高いです。

現金化が発覚した場合の対応

Kyashの運営事務局が利用者の現金化行為を確認した場合、利用規約に基づき、利用停止、アカウントの強制解約、および残高の利用制限といった厳しい措置が取られます。一度アカウントが停止されると、それ以降サービスの再利用が困難になるため、利用者は重大な不利益を被ることになります。

Kyash現金化を巡る法的なリスクと危険性

詐欺的行為に巻き込まれるリスク

インターネット上には、Kyashの残高を高レートで現金化できると謳う非正規の業者が存在します。しかし、これらの業者は金融庁の登録を受けていない闇業者であるケースが多く、利用者は高額な手数料を請求されたり、最悪の場合、入金されずに残高を騙し取られる詐欺被害に遭うリスクがあります。

クレジットカードの信用問題

クレジットカードからKyashにチャージし現金化を行った場合、その行為はクレジットカード会社の規約違反です。これにより、クレジットカードの強制解約や、今後のローン審査・信用情報(CIC等)に悪影響を及ぼす可能性があります。ショッピング枠の現金化は、実質的に無許可の借金行為とみなされ、個人の信用を著しく損なう行為です。

合法的な資金調達の選択肢

公式な資金調達手段の検討

現金が必要になった場合、非正規の現金化業者を利用するのではなく、金融機関が提供する正規かつ合法的な手段を利用することが必須です。

- 銀行のカードローンやフリーローン:低金利で計画的に借入ができ、返済計画も立てやすい最も安全な方法です。

- クレジットカードのキャッシング枠:所有するクレジットカードにキャッシング枠が設定されていれば、公式に現金を引き出すことが可能です(ただし、金利はショッピング枠より高いことが多いです)。

- 公的融資制度:緊急性の高い資金繰りの場合、社会福祉協議会などが提供する公的な融資制度(例:生活福祉資金貸付制度)の利用を検討することも一つの手です。

正規の手段は、利用者の保護を前提としており、法的な安全性が確保されています。

よくある質問

Kyashは公式に現金を引き出す機能を提供していますか?

いいえ。Kyashの基本的な機能は決済であり、チャージした残高を直接ATMなどで引き出す機能(出金機能)は提供されていません。ただし、「Kyash Card」を所有している場合でも、チャージした残高はあくまで決済専用であり、現金引き出しはできません。

現金化は法律に触れますか?

現金化行為自体を直接罰する法律は限定的ですが、その手段がクレジットカードの不正利用や詐欺的取引と見なされた場合、詐欺罪や横領罪など刑法上の罪に問われる可能性があります。また、利用規約違反により、民事上の責任を問われるリスクも存在します。

なぜ多くの金融サービスが「現金化」を禁止しているのですか?

主な理由は、サービスが提供する信用枠や残高が、本来の目的(商品購入)から逸脱し、高利貸しや脱法行為の温床になることを防ぐためです。また、クレジットカードチャージの場合、現金化は貸金業法の規制を回避する行為にあたるため、金融機関はこれを厳しく取り締まっています。

まとめ

Kyashの残高を「現金化」しようとする行為は、利用規約によって明確に禁止されている不正利用です。この行為は、アカウントの停止や解約、そして最も重要な個人の信用情報に深刻なダメージを与えるリスクを伴います。現金が必要な場合は、必ず銀行や正規の貸金業者が提供するキャッシングやローンの利用など、法律に基づいた安全な手段を選択することが、利用者自身の財産と信用を守る上で極めて重要です。

コメント