即金アプリや後払いといったキーワードで検索される、後払い決済アプリの市場が急拡大しています。これらのサービスは、ユーザーに一時的な購買力を提供する一方で、その手軽さから利用構造や潜在的なリスクを十分に理解しないまま利用してしまうケースも少なくありません。即金アプリの基本的な仕組み、利用者が認識すべき法的な側面、そして安全かつ計画的に活用するためのガイドラインを、客観的な視点から解説します。

【最新2026年版】

後払い現金化おすすめ比較ランキング7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

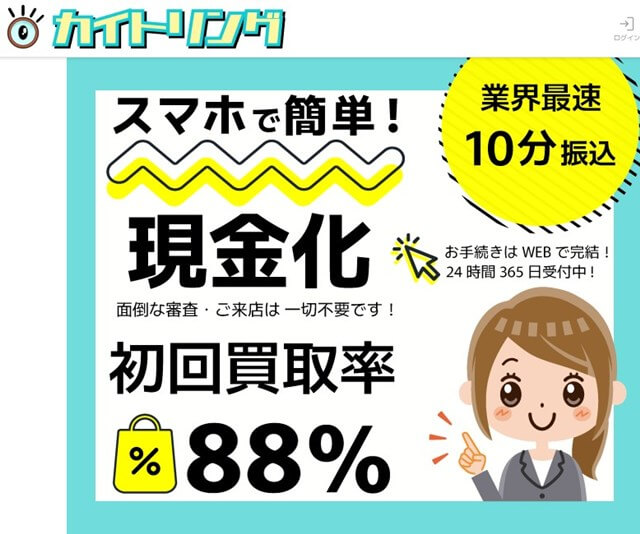

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

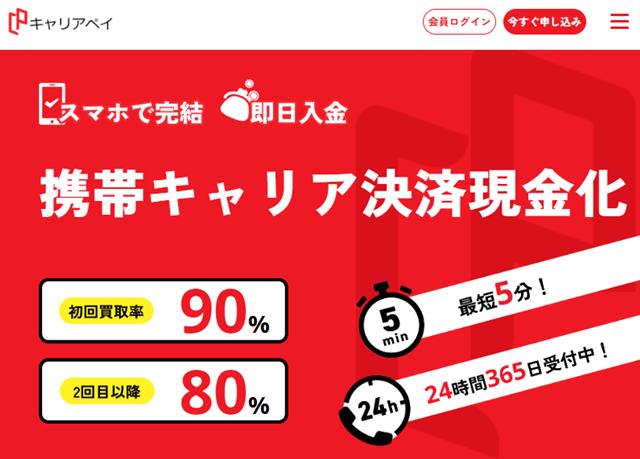

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

後払い(BNPL)アプリの基本的な仕組み

BNPLアプリは、消費者が商品やサービスを購入する際、代金の支払いを将来の期日に繰り延べることができる決済システムです。クレジットカードを持たない層や、一時的な資金繰りのニーズに対応する柔軟な支払い方法として注目されています。

BNPLの決済フローと機能

通常のBNPLの仕組みでは、ユーザーがアプリを通じて提携店舗で買い物をすると、決済事業者が一旦その代金を立て替えます。その後、ユーザーは設定された期日(通常は数週間から数ヶ月後)までに決済事業者に代金を支払います。多くのBNPLサービスは、期日内に一括で支払う場合、ユーザーへの利息が発生しないのが大きな特徴です。

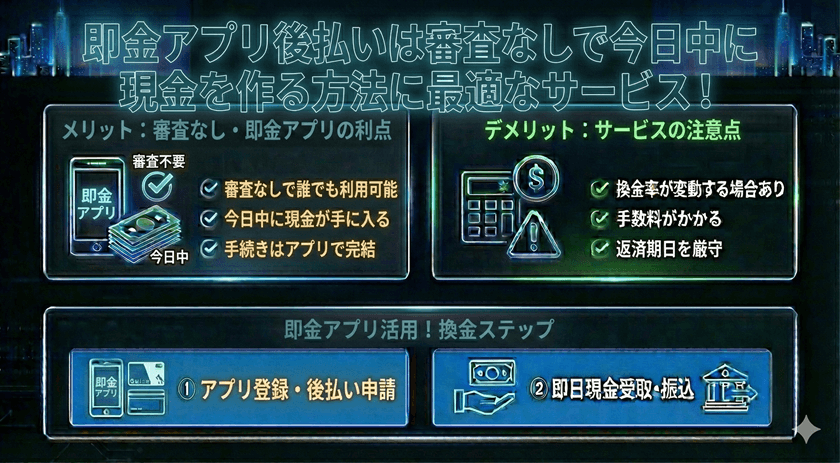

「即金性」の誤解と現実

「即金 アプリ」として検索されることが多いですが、BNPLアプリの主な機能は「後払い決済」であり、原則として現金を直接借り入れる「融資」ではありません。しかし、一部のサービスでは、購入した商品や債権を現金化する手法(買取サービスやファクタリングに近い形)を提供している場合があり、これが実質的な「即金」機能として利用されることがあります。こうした利用方法は、手数料が高額になる可能性や、貸金業法との関連でグレーゾーンに当たるリスクを含むため、慎重な検討が必要です。

利用者が知るべき法的・規制上の側面

日本では、BNPLサービスは一般的に「割賦販売法」や「特定商取引法」などの規制の枠組み内で運営されていますが、その形態や実質的な機能によっては金融規制の対象となる可能性もあります。

貸金業法との違い

通常のBNPLは、利用者に金銭を直接貸し付ける「貸金業」とは異なり、決済代行サービスとして位置づけられます。そのため、貸金業法で定められた上限金利(年率20%)などの厳しい規制の直接的な対象外となることが多いです。しかし、この法的区分の曖昧さが、過剰な利用を抑制するブレーキが働きにくい原因ともなり得ます。

遅延損害金と信用情報への影響

BNPLの最大の注意点は、支払い期日を過ぎた場合の対応です。支払いが遅れると、多くの場合、高額な遅延損害金(延滞金)が発生します。また、サービスによっては、支払い履歴が提携する信用情報機関に共有されることがあります。繰り返し延滞が発生すると、個人の信用情報に傷がつき、将来の住宅ローンやクレジットカードの審査に悪影響を及ぼす可能性があります。

BNPLアプリ利用のメリットとリスク

BNPLアプリは手軽で便利な反面、クレジットカードとは異なる特有のリスクを伴います。

主なメリット:手軽さと利便性

- 柔軟な支払い計画:利用者に合わせた支払い方法(分割、翌月一括など)が選べる場合があります。

- 審査の簡便性:従来のクレジットカードに比べ、審査プロセスが簡略化されていることが多く、利用開始までのスピードが速い傾向にあります。

- 利息ゼロの可能性:期日通りに返済すれば利息が発生しないことが、大きな経済的メリットです。

最大のリスク:多重債務と支払いの見落とし

BNPLの最大の危険性は、債務の「見える化」が難しい点にあります。複数のBNPLアプリを併用すると、それぞれの利用残高や支払い期日の管理が煩雑になり、自分が現在どれだけの債務を負っているのかを正確に把握できなくなる「多重債務」に陥るリスクが高まります。また、支払いをアプリからの通知頼みにしていると、通知の見落としがそのまま延滞につながり、手数料が発生してしまいます。

安全な利用のためのガイドライン

BNPLサービスを便利に使いこなすためには、厳格な自己管理と事業者の選定が不可欠です。

信頼できる事業者の選定

国内で広く認知され、金融庁や経済産業省の方針に沿って適正に運営されている事業者のアプリを選ぶことが重要です。利用規約、特に遅延損害金の利率や支払い期日に関する規定を必ず事前に確認してください。

利用限度額の設定と管理

アプリ内で利用限度額が設定されている場合でも、安易に限度額まで利用しないよう、自分で厳格な利用予算を設定することが賢明です。利用目的を「緊急時」や「計画的な購入」に限定し、「即金」目的での安易な利用は避けるべきです。

よくある質問

Q1: 後払いアプリの利用で、将来住宅ローンを組む際に影響はありますか?

A1: 通常のBNPL利用自体が直接影響を与えることは少ないですが、支払い遅延が発生し、その情報が信用情報機関に登録された場合、審査にマイナスの影響を与える可能性があります。期日厳守が求められます。

Q2: 「即金」目的でBNPLアプリの現金化サービスを利用するのは安全ですか?

A2: 多くのBNPL事業者は現金化目的の利用を規約で禁じています。また、現金化を仲介する業者は高額な手数料を請求することが多く、法的なリスクも伴います。緊急で現金が必要な場合は、貸金業登録のある正規の金融機関の利用を推奨します。

Q3: BNPLアプリを利用していることは職場に知られますか?

A3: 支払いが滞り、法的な債権回収手続き(訴訟や差し押さえなど)に進まない限り、BNPLの利用情報が職場に通知されることはありません。ただし、延滞により債権回収会社から連絡が来るリスクはあります。

まとめ

後払い(BNPL)アプリは、現代の消費行動を円滑にする便利なツールですが、「即金」という言葉に惑わされ、計画性のない利用をすると、かえって経済的な負担を増大させる結果になりかねません。BNPLは一時的な信用供与であり、必ず将来の返済義務が伴います。

利用する際は、「返済計画の確実な策定」と「利用金額の厳格な管理」を徹底してください。自分の支払能力を超えた安易な後払いは避け、健全で安全なデジタル決済ライフを目指しましょう。

コメント