プリペイドカードや特定の決済サービスに付帯する「後払い機能」を利用し、その枠を換金する、いわゆる「現金化」の行為に関する情報が散見されます。特にB43のような家計管理を目的としたサービスにおいて、こうした利用が検討されることがありますが、これはサービス提供元の規約に反するだけでなく、利用者が大きな経済的リスクや法的トラブルに巻き込まれる可能性があるため、非常に注意が必要です。ワンバンク現金化というキーワードに潜む注意点や、正規の資金調達方法について客観的に解説します。

【最新2026年版】

後払い現金化おすすめ比較ランキング7選!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大87%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大87%振込時間最短即日営業時間10:00~20:00

-

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

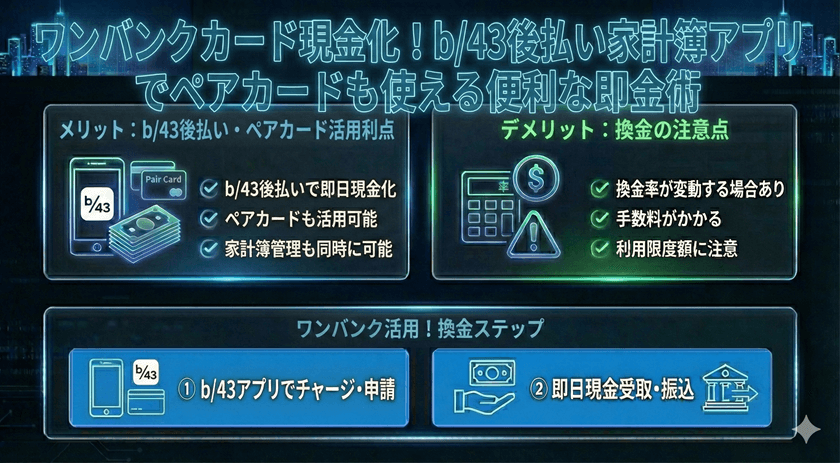

B43と「後払い」サービスの基礎知識

B43は、主に夫婦やパートナー間での共同の家計管理を支援するために設計されたプリペイドカードサービスです。特定の「ワンバンク」という名称は、B43が提供するサービス連携や資金管理の概念を示す場合があります。B43自体はクレジットカード機能ではなく、チャージした範囲内で利用するデビット機能が中心です。

B43における後払い利用の形態

B43自体が直接的な後払い(クレジット)機能を提供しているわけではありませんが、B43のチャージ手段や提携サービスとして、ペイディやバンドルカードなど、後払いの要素を持つ決済手段が利用可能となる場合があります。ユーザーは、これらの後払いサービスで付与された利用枠を使い、B43にチャージしたり、商品を購入したりする仕組みです。

現金化の基本的な定義

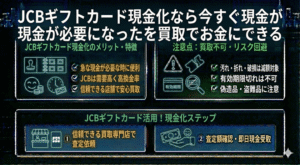

ここでいう「現金化」とは、B43や提携する後払いサービスで付与された物品購入のための利用枠を、本来の目的外で現金に換える行為を指します。具体的には、換金性の高い商品を購入して即座に売却したり、特定の「現金化業者」を利用したりする方法が挙げられます。

「後払い現金化」の仕組みと危険性

後払いサービスの利用枠を現金に換える行為は、金融機関やサービス提供元が厳しく禁止している行為です。その背景には、高いリスクと実質的な高金利の問題があります。

手数料が高く、多重債務の温床となる

現金化業者は、利用枠を現金に交換する際に高い手数料(換金率)を差し引きます。例えば、10万円の利用枠を現金化しても、実際に手元に残るのは7万円~8万円程度になることが一般的です。この手数料は、実質的に非常に高額な金利負担と同じ意味を持ちます。後払いの支払期日までに資金を用意できなければ、別の手段で現金を調達する必要が生じ、多重債務に陥るリスクが極めて高くなります。

違法な「ヤミ金」との関係性

一部の悪質な現金化業者は、実態として貸金業登録を持たない「ヤミ金」に近い営業を行っている場合があります。こうした業者を利用すると、法外な手数料を要求されたり、個人情報が悪用されたり、執拗な取り立て被害に遭う可能性があり、非常に危険です。正規の金融機関を装っていても、その実態は大きく異なる場合があるため、注意が必要です。

サービス提供元が定める規約違反

B43や関連する後払いサービスの利用規約には、必ず「利用枠の現金化」を禁止する条項が含まれています。

アカウント凍結・利用停止のリスク

サービス提供元は、不自然な利用履歴(特定の高換金率商品のみの継続的な購入など)を通じて、利用者が現金化行為を行っていることを高い精度で把握できます。規約違反が確認された場合、即座に当該アカウントの利用が停止され、将来的にサービスの再利用ができなくなる可能性が高いです。また、未払いの債務については一括での返済を求められる場合もあります。

信用情報への影響

B43自体は直接信用情報機関に登録されることは少ないですが、提携する後払いサービス(特にクレジットカード会社や大手信販会社が提供するもの)を利用し、そこで支払いの遅延や滞納が発生した場合、利用者の信用情報に傷がつき、将来的な住宅ローンや自動車ローン、新たなクレジットカードの審査に深刻な悪影響を及ぼします。

現金化に関連する法的リスクと注意点

利用者自身が現金化行為で直ちに罰則を受けることは少ないですが、利用者が詐欺や犯罪に巻き込まれるリスクは無視できません。また、業者側には明確な法的リスクが存在します。

貸金業法違反の問題

現金化業者が実質的に金銭を融通しているとみなされる場合、それは「貸金業」に該当します。貸金業登録を行わずに高額な手数料(実質的な高金利)を取る行為は、貸金業法違反にあたり、刑事罰の対象となります。利用者がこれらの違法業者を利用してしまうと、結果的に犯罪行為に加担させられる、あるいは詐欺の被害者となる危険性があります。

購入詐欺の被害

インターネット上で「B43枠を現金化します」と謳う業者の中には、利用者に換金性の高い商品を購入させた後、代金支払いをせずに連絡を絶つなど、購入詐欺を目的とした悪質なケースが報告されています。急いで現金を必要としている状況では判断力が鈍りがちですが、絶対に安易な利用は避けるべきです。

正規の資金調達手段と専門機関の利用

一時的に資金が必要な場合、違法性の高い「現金化」に頼るのではなく、公的制度や正規の金融サービスを利用することが、長期的な安全性を確保するために最も重要です。

正規の資金調達オプション

資金ニーズが生じた際は、まず以下の正規ルートを検討してください。

- 消費者金融または銀行のカードローン:貸金業法や利息制限法に基づき、上限金利が定められています。信頼できる大手金融機関を選びましょう。

- 公的融資制度:低所得者や緊急を要する世帯向けに、社会福祉協議会が実施する「生活福祉資金貸付制度」などがあります。非常に低金利または無利子で、生活再建のための資金を借り入れられる可能性があります。

専門家への相談窓口

既に借入や支払いに困窮している場合は、すぐに専門機関へ相談しましょう。相談は無料で、秘密厳守で行われます。

生活困窮者自立支援制度や消費生活センターでは、生活再建に向けたサポートや、多重債務に関するアドバイスを受けることができます。また、弁護士や司法書士に相談すれば、債務整理(任意整理、自己破産など)を通じて法的に解決を図ることも可能です。

よくある質問

現金化は本当に規約違反で利用停止になりますか?

はい、ほぼ全ての後払いサービスおよびクレジットカード会社は、現金化を目的とした利用を規約で明確に禁止しています。不審な利用が確認された場合、通知なくアカウントの凍結や強制解約の対象となります。

B43の利用枠が足りない場合、他に安全な方法で資金を調達できますか?

はい。緊急の場合でも、正規の金融機関の「少額融資」や、低金利で利用できる「公的融資制度」を検討するべきです。後払い現金化はリスクが大きすぎます。まずは地方自治体の窓口や消費生活センターに相談してください。

現金化業者を利用してしまった場合、どうすれば良いですか?

利用してしまった場合は、すぐにその利用を止め、弁護士や司法書士、または消費生活センターに相談し、今後の返済計画や法的な対処についてアドバイスを求めることが重要です。違法な取り立てや過剰な手数料には応じず、専門家の指示を仰ぎましょう。

まとめ

「ワンバンク B43 後払い 現金化」というキーワードで情報収集を行う際、その行為が持つ重大な経済的・法的リスクを理解することが不可欠です。後払いサービスの利用枠を現金化することは、短期的な資金繰りの解決にはならず、むしろ長期的な債務問題と信用失墜につながります。

もし資金調達に困窮しているならば、高い手数料や違法な取り立てのリスクを伴う現金化業者ではなく、正規の金融機関や公的支援制度、そして専門家の無料相談窓口を利用し、安全かつ持続可能な方法で問題の解決を目指しましょう。

コメント