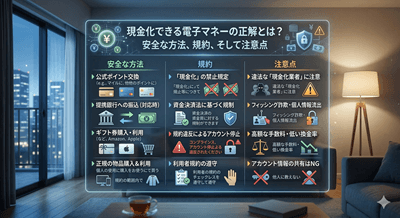

電子マネーやプリペイドカードの残高を現金に戻したいと考える人は少なくありません。しかし、多くの電子マネーは利用規約により「現金化」が厳しく制限されています。公式に現金化が認められている電子マネーの種類や、安全かつ合法的に資金を現金化するための間接的な方法、そして避けるべき危険な行為について、専門的な視点から詳しく解説します。

電子マネーの「現金化」が意味するもの

電子マネーの現金化とは、デジタル残高を物理的な現金に交換する行為を指します。一般的な電子マネーは、その性質上、資金決済法に基づき「前払い式支払い手段」として発行されており、原則として払い戻し(現金化)ができない仕組みになっています。

現金化と「払い戻し」の明確な違い

ほとんどの電子マネーには「払い戻し」の制度がありますが、これは退会時や機器故障など、限定された条件でのみ適用されます。意図的な現金化を目的とした払い戻しは、規約違反となるケースがほとんどです。特に交通系ICカードなどでは、残高が高額になる前に、手数料を引いて払い戻す手続きが定められています。

現金化を試みる際のリスク

電子マネーの現金化を目的とした行為(特に高換金率の商品を購入し転売する行為)は、利用規約に違反する可能性が高く、最悪の場合、アカウントの利用停止や強制解約のリスクを伴います。また、悪質な専門業者を利用することは、法的なトラブルや詐欺に巻き込まれる危険性もはらんでいます。

公式に出金が認められている電子マネーの種類

一部の新しいタイプの決済サービスや電子マネーは、銀行口座との連携やP2P送金を前提としており、例外的に残高の「出金」が公式に認められています。これらは資金決済法上の分類が、一般的な前払い式支払い手段と異なることが多いです。

銀行口座への出金機能を持つコード決済サービス

近年普及している特定のコード決済サービスの中には、チャージした残高や受け取った送金残高を、提携銀行口座へ出金できる機能を提供しているものがあります。これらのサービスは、利用者が一時的に資金をプールし、必要に応じて現金に戻すことを想定して設計されています。

- 例:特定のオンラインウォレットサービスや、デビット機能付きのプリペイドカード。

- 注意点:出金には通常、手数料が発生し、月間または一回の出金上限額が設定されていることが多いです。

プリペイド型デビットカードの一部

国際ブランド(Visa、Mastercardなど)と提携したプリペイドカードの中には、銀行口座と直結しているものや、ATMからの出金機能を備えているものがあります。これらは電子マネーというよりも「デビットカード」の機能を有しており、利用可能な資金を現金として引き出すことが可能です。

重要なのは、現金化が可能かどうかはサービスごとの「資金移動業」登録の有無や、規約を詳細に確認することです。

間接的に現金化を実現する安全な方法

公式に出金機能がない電子マネーの場合、最も安全で規約違反となりにくい方法は、電子マネーを利用して換金性の高い商品を購入し、それを売却することです。これは「現金化」を主目的とした行為ではないため、一般的に許容される範囲が広くなります。

換金性の高い商品券やギフトカードの購入

電子マネーが使える店舗で、Amazonギフト券や百貨店共通商品券、旅行券など、高換金率で知られる商品を購入し、金券ショップやフリマアプリで売却します。ただし、近年、多くの電子マネーやクレジットカード会社は、ギフト券や換金性の高い商品に対する利用制限を強化しています。

- リスク:購入制限に抵触する可能性や、フリマアプリでの販売手数料・送料が発生します。

需要の高いデジタル機器やブランド品の転売

ゲーム機本体や人気のスマートフォン、ブランド品などは市場での需要が高く、購入価格に近い価格で売却できる可能性が高いです。電子マネーで購入し、中古買取店やオークションサイトで売却することで、結果的に資金を現金化できます。

この方法は、商品の選定を誤ると在庫リスクを抱えたり、換金率が大幅に下がったりするリスクがあるため、事前の市場調査が非常に重要です。

現金化を検討する際に避けるべき危険な手段

手軽さを謳う現金化サービスや、規約を無視した高額取引には重大な危険が潜んでいます。安全を確保するためには、これらの手段は絶対に避けるべきです。

「電子マネー現金化業者」の利用

インターネット上で見かける「電子マネーを高換金率で即日現金化」を謳う業者の多くは、サービスの性質上、法律的・規約的にグレーな領域で運営されています。これらを利用することは、個人情報の漏洩リスクや、法外な手数料を請求されるリスク、そして結果的に電子マネーのアカウントが凍結されるリスクを伴います。

クレジットカードのショッピング枠の現金化との混同

一部の電子マネーはクレジットカードからチャージ可能ですが、このルートを使って現金化を図る行為は、クレジットカード会社の規約(会員規約)において明確に禁止されている「クレジットカードのショッピング枠の現金化」に該当します。これは強制退会や残債の一括請求の対象となる極めて危険な行為です。

現金化を目的としてクレジットカードから電子マネーへ高額チャージする行為は、電子マネー側およびクレジットカード側の双方の規約に違反する可能性が高いです。

現金化の際に考慮すべき手数料と税金

電子マネーを現金化する際、たとえ合法的な手段を用いたとしても、純粋な金額がそのまま手元に戻るわけではありません。必ず発生する費用と、税務上の義務を理解しておく必要があります。

換金に伴う手数料と費用

公式の出金機能を利用する場合、銀行振込手数料が発生します。また、間接的な方法(転売)を用いる場合は、以下の費用が発生します。

- フリマアプリやオークションサイトの手数料(販売価格の5%〜10%程度)

- 商品の送料

- 金券ショップ利用時の換金率の目減り

現金化によって発生する一時所得

電子マネーを利用して購入した商品を、購入価格よりも高い価格(またはほぼ同額)で売却し、利益が出た場合、それは税務上の「一時所得」または「雑所得」と見なされる可能性があります。特に年間50万円を超える利益が出た場合、確定申告の義務が生じることがあります。

電子マネーの現金化は、自己責任の範囲内で行い、税務上の義務も適切に果たすことが求められます。

よくある質問

Q1: 交通系ICカード(SuicaやPASMO)を現金化することはできますか?

A1: 交通系ICカードは原則として現金化を目的とした払い戻しはできません。通常、手数料を差し引いて残高を戻す手続きは、カードの利用停止や解約時に限定されています。意図的な高額チャージ後の現金化は規約違反となります。

Q2: 換金率が最も高い電子マネーは何ですか?

A2: 換金率の高い電子マネーというものは存在しません。換金率が高いのは、その電子マネーで購入できる「換金性の高い商品」(例:特定のギフト券や需要の高いデジタル製品)です。電子マネー自体は、公式な出金機能がない限り、常に換金率が100%になることはありません。

Q3: 電子マネーを現金化するのは違法ですか?

A3: サービス規約で禁止されている現金化目的の行為(特にクレジットカードのショッピング枠を利用したチャージからの現金化)は、規約違反であり、最悪の場合、詐欺罪に問われる可能性もゼロではありません。公式に出金機能が提供されているサービスを利用するか、間接的な転売を行うのが安全かつ合法的な手段です。

まとめ

電子マネーを現金化したいというニーズは理解できますが、多くのサービスは現金化を厳しく制限しています。安全かつトラブルなく資金を手元に戻すためには、以下のポイントを徹底してください。

- 最優先事項:公式に出金機能を持つコード決済サービスやプリペイドカードを利用する。

- 間接的な方法:高換金率の商品を購入し、適正な価格で転売する(規約の範囲内であるか確認が必要)。

- 絶対に避けるべきこと:専門の「現金化業者」の利用や、クレジットカードのショッピング枠を使った現金化行為。

電子マネーの利用規約を遵守し、リスクを伴う不透明な手段は避けることが、デジタル時代における健全な資金管理の第一歩です。