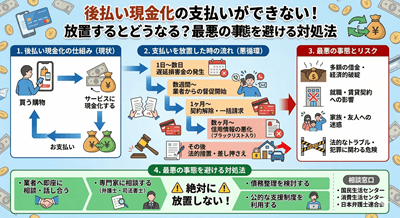

後払いサービスやファクタリングを利用した「現金化」を行ったものの、支払期日が迫っているのに手持ちの資金がなく「どうしよう」と焦っていませんか?違法性の高い業者を利用したケースを含め、支払いが滞ると、延滞金だけでなく、厳しい取り立てや法的な措置につながる可能性があります。この状況を放置することは絶対に避けるべきです。この記事では、後払い現金化の支払いが困難になった際に、最悪の事態を回避するためにすぐに取るべき対処法と、根本的な解決策を解説します。

支払いができない時に取るべき「緊急対処法」

支払期日が迫っている、あるいはすでに過ぎてしまった場合、パニックにならず、冷静に状況を把握し、すぐに行動に移すことが重要です。

債権者への連絡と支払い計画の再交渉

支払いが遅れることが確定した場合、最も重要なのは無視しないことです。支払い先の会社(後払いサービス提供元や買取業者)にすぐに連絡を取り、支払いが遅れる旨と、いつまでに支払えるかの具体的な目途を伝えましょう。

無断で滞納するよりも、誠意を持って連絡することで、一時的な支払い猶予や分割払いの交渉に応じてくれる可能性があります。ただし、後払いサービスの規約では現金化行為自体が禁止されていることが多いため、交渉が難しいケースもあります。

現在の債務状況の正確な把握

自分が現在、誰に対して、いくら、いつまでに支払う義務があるのかを正確にリストアップしてください。複数の後払いサービスを利用している場合、どの支払いが優先度が高いのかを把握することが、今後の専門家への相談の第一歩となります。特に高金利の闇金的な業者からの借入が含まれている場合は、通常の債務とは分けて扱う必要があります。

「後払い現金化」が抱える法的なリスクと危険性

後払い現金化は、一時的な資金調達手段として利用されがちですが、法的なリスクや、利用者の状況を悪化させる危険性を常に伴います。

そもそも「現金化行為」は利用規約違反である

大手の通販サイトや後払い決済サービス(BNPL)は、規約上、購入した商品を換金目的で利用することを固く禁止しています。支払いができなくなった場合、債務者としての責任だけでなく、規約違反を理由にサービス利用停止や、一括での残債請求を受ける可能性があります。

また、商品を高額で買い取ると見せかけて、実際は高金利の貸し付けを行っている業者の場合、その取引は「出資法違反」に該当し、法的に無効となる可能性があります。しかし、その判断は素人には難しいため、専門家の助けが必要です。

違法な取り立てや個人情報の悪用

特に「給料ファクタリング」や特定のアプリを使った現金化など、違法性が疑われる業者を利用した場合、支払いが滞ると、非常に悪質な取り立てに遭うリスクが高まります。職場や家族への連絡、夜間の訪問など、精神的に追い詰められるような取り立てはすべて違法行為です。このような被害に遭った場合は、すぐに警察または弁護士に相談してください。

支払いを滞納した場合に起こる「最悪の事態」

後払い現金化の支払いを放置すると、金銭的な問題だけでなく、将来の生活基盤にも深刻な影響を及ぼします。

遅延損害金の発生と債務残高の膨張

支払期日を過ぎると、通常の利息に加えて「遅延損害金(延滞金)」が発生します。遅延損害金は非常に高率に設定されていることが多く、たった数ヶ月で元金が大幅に膨らんでしまう原因となります。

信用情報への影響(ブラックリスト入り)

クレジットカード会社や正規の消費者金融が提供する後払いサービス(信用情報機関に加盟している場合)の支払いを滞納し続けた場合、その情報は信用情報機関に記録されます。これが一般に「ブラックリスト入り」と呼ばれる状態です。これにより、今後数年間、新しいクレジットカードの作成、住宅ローンや自動車ローン、さらには携帯電話の分割払いの審査にも通らなくなります。

給与差し押さえを含む法的手続きへの移行

債権者からの再三の督促を無視し続けた場合、債権者は裁判所を通じて「支払督促」や「訴訟提起」といった法的手続きに入ります。判決が確定すると、債権者は裁判所の許可を得て、給与、銀行口座、不動産などの財産を差し押さえる(強制執行)ことができます。給与が差し押さえられると、会社に借金がバレてしまうため、絶対に避けたい事態です。

根本的な解決を目指す「専門家への相談」

自力での解決が困難だと感じた場合、または悪質な取り立てに悩んでいる場合は、速やかに専門家を頼ることが、安全で確実な解決への唯一の道です。

弁護士や司法書士による債務整理

後払い現金化による借金も、他の借金と同様に「債務整理」の対象となります。債務整理には主に以下の種類があります。

- 任意整理:利息や遅延損害金をカットし、元金のみを3~5年で分割返済するように債権者と交渉します。

- 個人再生:裁判所を通じて借金を大幅に減額し、残りを分割返済する手続きです。

- 自己破産:全ての債務の支払い義務を免除してもらう手続きです。

専門家に依頼すると、その時点で業者からの取り立てや連絡がストップするため、精神的な負担を大きく軽減できます。

消費者生活センターや法テラスの利用

費用が心配な場合は、まず公的機関に相談することも有効です。

- 消費者生活センター:違法な取引や悪質な業者に関する相談に乗ってくれます。

- 法テラス(日本司法支援センター):経済的に余裕がない方を対象に、無料で法律相談を行ったり、弁護士費用を立て替えてくれたりする制度があります。

これらの機関は安全な解決策を案内してくれるため、新たな借金で問題を先送りする前に必ず利用しましょう。

よくある質問

Q1: 後払い現金化でできた借金は、自己破産の対象になりますか?

A: 原則として、後払い現金化で発生した債務も自己破産の対象となります。ただし、現金化行為自体が免責不許可事由(浪費やギャンブルなど)と見なされる可能性があります。専門家と相談し、なぜ現金化に至ったのかを正直に説明することで、最終的に免責(借金の免除)が認められるケースがほとんどです。隠さずにすべてを話すことが重要です。

Q2: 支払えないことを家族や職場に知られたくないのですが、可能ですか?

A: 専門家(弁護士や司法書士)に債務整理を依頼した場合、事務所からの連絡方法について細かく希望を伝えることができます(例:携帯電話のみ、郵送物なし)。また、任意整理を選択した場合、裁判所を通さないため、家族や職場に知られずに手続きを進められる可能性が高いです。ただし、訴訟や差し押さえまで進んでしまうと隠し通すことは困難になります。

Q3: 支払い期日を延ばすために、別の後払い現金化サービスを使ってもいいですか?

A: 絶対にやめてください。新たな後払い現金化を利用することは、単に債務を増やし、雪だるま式に負債を膨らませる行為(自転車操業)に他なりません。短期的な解決にはなりますが、最終的に破綻する時期が早まるだけであり、状況をさらに悪化させます。専門家への相談によって、債務を根本的に整理することを目指すべきです。

まとめ

後払い現金化の支払いが困難になった場合、最も危険な行為は「放置」することです。放置すればするほど、遅延損害金で債務が膨らみ、最終的に信用情報の毀損や給与の差し押さえといった取り返しのつかない事態を招きます。

この状況を打開するための最良の道は、すぐに弁護士や司法書士などの専門家に相談し、債務整理を行うことです。専門家への相談は決して恥ずかしいことではなく、現状を打破し、新しい生活を立て直すための第一歩です。勇気を出して一歩を踏み出しましょう。