後払いサービスを利用した現金化の手法が注目を集めています。手軽に現金を手に入れられるように見えますが、「違法ではないのか?」「利用すると罰則があるのか?」といった疑問を持つ方が多いでしょう。本記事では、後払い現金化の仕組み、法的なグレーゾーン、そして利用者が直面する具体的なリスクについて、安全な情報を提供します。

後払い現金化とは何か?その仕組みと法的な問題点

「後払い現金化」とは、Paidyや各種キャリア決済などの後払いサービス枠を利用して商品を購入し、その商品を専門業者に売却することで、後払い期日よりも早く現金を手に入れる行為を指します。

典型的な現金化スキーム

このスキームは、主に以下の手順で行われます。

- 利用者が、業者が指定した高額な商品(例:家電、ギフト券など)を後払いサービスで購入する。

- 購入した商品を、購入価格よりも低い価格(換金率)で業者に買い取ってもらう。

- 業者は差額を手数料として受け取り、利用者は即座に現金を手にし、後日BNPL事業者に購入代金を支払う。

この一連の流れは、形式上は「商品の売買」に見えますが、実質的には高額な手数料(利息に相当)を徴収する無登録の貸し付けと見なされるリスクがあります。

なぜ問題視されるのか?

後払い現金化の最大の問題点は、その実態が「金銭の融通」であるにもかかわらず、貸金業法や出資法の規制を回避しようとする点にあります。業者が設定する換金率によっては、実質的な手数料(利息)が年利換算で数十~数百%にもなることがあり、これは違法な高金利貸付に抵触する可能性が高いです。

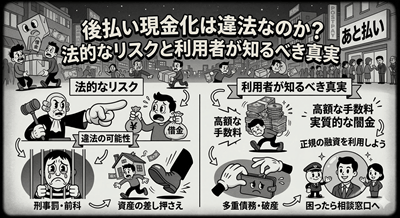

「違法性」の判断基準:何が法的に問題となるのか

後払い現金化において、利用者自身が直ちに刑事罰を受ける可能性は低いですが、サービスを提供する業者は法的なリスクを負っており、利用者はその共犯と見なされる危険性もゼロではありません。

業者側の「出資法」および「貸金業法」違反

現金化を仲介する業者が、商品の売買を装って実質的に貸し付けを行っていると判断された場合、以下の法律に違反します。

- 出資法違反:法定金利(年利20%)を超える金利で金銭を貸し付けた場合、業者側は罰則の対象となります。現金化業者の手数料は、実質的にこの上限を大幅に超えているケースが多いです。

- 貸金業法違反:反復継続して金銭の貸し付けを行う事業は、金融庁への登録が必要です。無登録で同様の行為を行っている場合、業者は違法なヤミ金業者とみなされます。

現金化業者が「商品の買い取り」だと主張しても、裁判所が実態を重視し、「脱法的な貸し付け」と判断すれば、違法性が確定します。

詐欺罪に問われる可能性

BNPL事業者は、現金化を目的とした利用を規約で明確に禁止しています。利用者が「現金化の目的」を隠してサービスを利用し、結果的に代金を踏み倒した場合、BNPL事業者に対する詐欺罪が成立する可能性があります。特に組織的に大規模な現金化を行った場合、利用者が業者と共謀したと見なされれば、法的責任を問われるリスクが高まります。

BNPL事業者が禁止する行為と利用規約違反

たとえ刑事法上の「違法」とまでは認定されなかったとしても、後払い現金化はすべてのBNPLサービス事業者の利用規約で厳しく禁止されている行為です。

利用規約違反によるアカウントの凍結と停止

Paidyやキャリア決済などの事業者は、利用履歴や購入商品の傾向から現金化の疑いが高いと判断した場合、即座にその利用者のアカウントを凍結・停止します。

アカウントが停止されると、当該サービスを二度と利用できなくなるだけでなく、信用情報機関に記録が残る可能性もあります。また、現金化によって購入した代金の支払義務は当然残るため、支払いが滞れば遅延損害金が発生し、債務整理が必要となる事態に発展しかねません。

強制解約と一括返済の要求

現金化行為が発覚した場合、事業者は残りの未払い金を期限の利益を喪失させ、直ちに一括返済するよう要求する権利を持ちます。これにより、利用者は急な高額な支払い義務を負うことになり、経済的にさらに窮地に立たされます。

利用者が直面する金銭的・二次的なリスク

後払い現金化の最大のリスクは、違法性そのものよりも、利用者が負う金銭的な負担と個人情報の危険です。

債務の増大と高すぎる手数料

後払い現金化業者は、換金率を70%~85%程度に設定していることが多いです。例えば、10万円の枠を使って現金化した場合、手元に残るのは7万円~8万5千円ですが、BNPL事業者には10万円を支払わなければなりません。実質的に数週間で1万5千円~3万円もの手数料を支払っている計算になります。

一時的に資金繰りが改善したように見えても、この高額な手数料が重なり、短期間で多重債務に陥るケースが非常に多いです。結果として、より安全な正規の金融機関の融資を受けられなくなり、悪質なヤミ金に頼らざるを得なくなるという負の連鎖が発生します。

個人情報流出やトラブルのリスク

現金化業者の多くは、金融庁に登録されていない無登録業者であり、その運営実態が不透明です。利用時に提供した氏名、住所、銀行口座、さらにはBNPLアカウント情報といった重要な個人情報が悪用されたり、流出したりする危険性が常に伴います。

また、業者との間で換金率や入金のタイミングについてトラブルが発生しても、法的に保護された契約ではないため、利用者が泣き寝入りするしかなくなるケースも少なくありません。

よくある質問

後払い現金化を利用した場合、逮捕されますか?

現金化サービスを利用した一般の利用者が直ちに逮捕される可能性は低いですが、ゼロではありません。業者が詐欺罪で立件された際、利用者が組織的な犯行に加担していたと見なされた場合や、意図的な踏み倒しを目的としていたと判断された場合は、詐欺罪の共犯として捜査対象となるリスクがあります。最低でも、BNPL事業者から民事訴訟を起こされ、損害賠償を請求される可能性は高いです。

BNPLサービス自体(Paidyなど)を利用することは違法ですか?

BNPLサービス自体は、インターネット上での商品購入を後払いで行うための合法的な決済手段であり、違法性はありません。問題となるのは、本来の「商品購入」という目的を逸脱し、「現金の調達」という目的のために不正にサービス枠を利用する行為(現金化)です。

合法的に緊急資金を調達する方法はありますか?

緊急で資金が必要な場合は、違法性のリスクや高金利のリスクがない、以下の正規の手段を利用すべきです。

- 正規の金融機関の利用:消費者金融や銀行のカードローンなど、貸金業法に基づき登録されたサービスを利用する。

- 公的融資制度の利用:生活福祉資金貸付制度など、行政による支援制度の利用を検討する。

- 不用品の売却:フリマアプリやリサイクルショップなどを通じて、手持ちの不用品を売却する。

まとめ

後払い現金化は、法的には「商品の売買」を装っていますが、その実態は違法な高金利貸付に近い脱法行為であり、サービス提供業者は出資法や貸金業法に抵触する高いリスクを負っています。

利用者側も、規約違反によるアカウント停止や信用情報の毀損、そして何より高額な手数料による債務の急速な増大という金銭的リスクに直面します。

一時的な現金の必要性から後払い現金化を検討している場合でも、必ず正規の金融機関や公的な支援制度といった安全かつ合法的な手段を優先してください。後払い現金化は、問題を根本的に解決するどころか、より深刻な金銭トラブルに発展させる危険な手段であることを理解しておくことが重要です。