ahamo(アハモ)を含む携帯電話キャリアが提供する「キャリア決済」は、手軽な後払い手段として多くのユーザーに利用されています。しかし、この決済枠を現金に換える現金化という行為も一部で話題に上ります。ahamoキャリア決済の仕組みを客観的に解説し、現金化と呼ばれる行為が具体的に何を指すのか、そしてそれが利用規約や法律、個人の経済状況にもたらす重大なリスクについて、専門的な視点から詳しく解説します。

【最新2026年版】

携帯キャリア決済現金化おすすめ比較!

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

-

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00 -

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

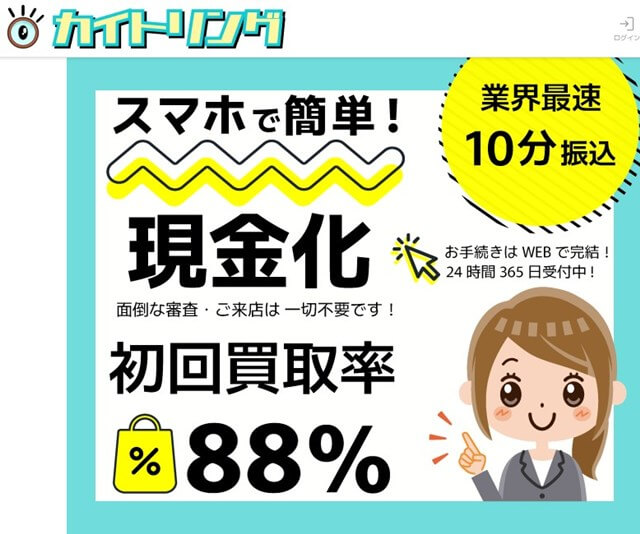

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

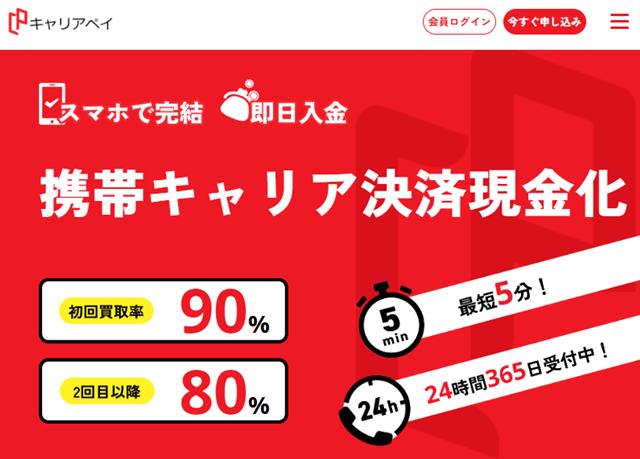

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

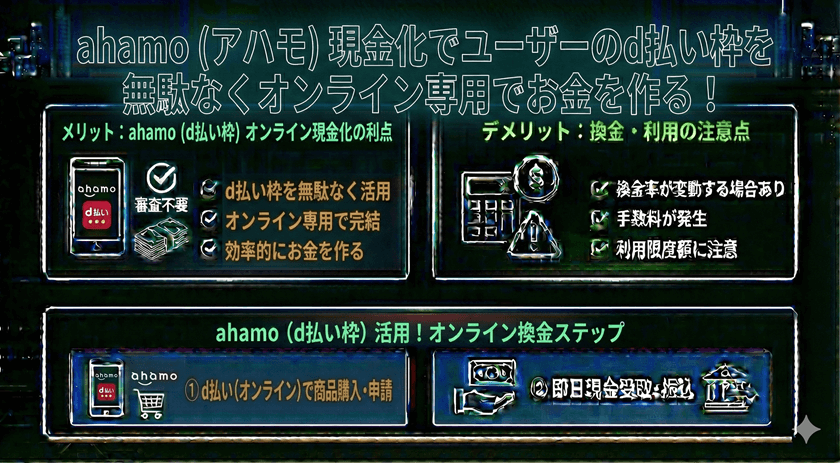

ahamoキャリア決済とは何か?

ahamoのキャリア決済は、NTTドコモが提供する決済サービスの一部であり、スマートフォンの月額利用料金と合算して商品やサービスの代金を支払える仕組みです。クレジットカードを持っていない層や、オンラインでの少額決済を簡便に行いたい場合に特に利用されています。

キャリア決済の仕組みと特徴

キャリア決済は、ユーザーの信用情報に基づき、携帯電話会社が一時的に代金を立て替える形を取ります。これは一種の後払いサービスです。ユーザーは購入月の翌月以降に、通信料金と一緒に立て替えられた代金をまとめて支払います。

ahamoにおける利用限度額

ahamoユーザーが利用できる決済限度額は、ユーザーの利用状況や契約期間、年齢などに基づいてドコモ側で設定されます。一般的に数千円から最大10万円程度まで設定されることがありますが、この限度額はあくまで「決済枠」であり、現金そのものではありません。

「現金化」行為の具体的な手法と意図される目的

キャリア決済の現金化とは、本来の商品やサービスの購入に利用されるはずの決済枠を、即座に現金として手に入れる行為を指します。この行為は通常、緊急で資金が必要になった個人によって試みられます。

高換金率商品の購入と転売

最も一般的な方法は、キャリア決済を利用して換金性の高い商品(例えば、ゲーム機、ブランド品、金券類)を購入し、それを第三者へ売却(転売)することです。しかし、この手法は手間がかかる上に、転売時の価格が購入価格を下回ることが多いため、実質的に大きな損益が発生します。

専門業者を通じた現金化のリスク

一部には、キャリア決済の枠を現金に交換することを目的とした「現金化業者」が存在します。これらの業者は、手数料を差し引いた現金をユーザーに振り込む手法を取りますが、その手数料は非常に高く設定されていることが多く、経済的な負担が過度に大きくなる危険性があります。また、違法な高金利貸し付けと見なされる可能性も否定できません。

キャリア(Docomo/ahamo)が定める利用規約上の問題点

ahamoのキャリア決済の現金化は、NTTドコモが定める「d払い利用規約」や関連する規約において、多くの場合明確に禁止されている行為です。ユーザーは以下の規約違反リスクを認識する必要があります。

利用規約違反の可能性

多くのキャリア決済サービスでは、「換金を目的とした利用」を禁止事項として定めています。決済サービスはあくまで商品やサービスを購入するための手段であり、資金調達のための手段ではないという原則があるためです。規約違反が発覚した場合、重大な措置が取られる可能性があります。

アカウント停止・利用停止のリスク

現金化の疑いが高いと判断された場合、NTTドコモ側はユーザー保護およびサービス健全化の観点から、キャリア決済機能の利用停止、あるいはahamoの契約自体の一時停止や強制解約といった厳しい措置を取ることがあります。一度利用停止処分を受けると、将来的にサービスを再開することが極めて困難になる場合があります。

現金化に伴う法的・経済的リスク

キャリア決済の現金化は、短期的な資金繰りの解決に見えても、長期的には深刻な経済的・法的なリスクを伴います。

高い手数料と実質的な金利負担

現金化業者が提示する手数料は、一般的に10%から50%程度と高額になることがあります。これは、実質的に非常に高額な利息を伴う借金をしているのと同じ状態であり、通常の金融機関からの借入れと比較しても遥かに高い経済的負担を強いられることになります。

多重債務化への危険性

安易な現金化に頼ってしまうと、「来月払えば済む」という感覚から借金に対する意識が薄れ、決済枠を使い切った後、さらに別の手段に頼らざるを得なくなるなど、多重債務化へと陥る危険性が極めて高いです。資金調達の必要性がある場合は、銀行や消費者金融といった正規のルートで相談することが重要です。

よくある質問

Q1: ahamoキャリア決済の現金化は法律的に問題ないですか?

A: 現金化行為自体を直接的に禁止する法律はありませんが、多くのケースで携帯電話会社の利用規約に違反します。また、極端な高手数料を取る業者を利用した場合、出資法や貸金業法に違反する違法な金融取引に関与するリスクが生じます。

Q2: キャリア決済の現金化が会社にバレる可能性はありますか?

A: はい、非常に高い可能性があります。不自然な高額決済の履歴や、短期間での特定商品の連続購入など、換金を疑わせる行動パターンはシステムによって容易に検出されます。発覚した場合、利用停止や契約解除のリスクがあります。

Q3: 緊急で資金が必要な場合、現金化以外の安全な手段はありますか?

A: 安全性を確保するならば、銀行のカードローンや、登録を受けた消費者金融のキャッシングサービスなど、正規の金融機関を利用するべきです。これらのサービスは金利が定められており、法的な保護の下で借り入れが可能です。また、公的な支援制度や相談窓口を利用することも検討してください。

まとめ

ahamoのキャリア決済は便利ですが、本来は通信料金の支払いと連携した後払いシステムであり、現金化を目的とした利用は想定されていません。キャリア決済の現金化は、目先の資金調達に見えるかもしれませんが、NTTドコモの利用規約違反となり、アカウント停止や強制解約のリスクを伴います。

さらに、高額な手数料や違法な業者との接触リスクなど、経済的にも大きな危険が伴います。資金が必要な場合は、安易な現金化行為に頼らず、必ず正規の金融機関や公的機関に相談するなど、安全で合法的な手段を選択することが、ご自身の経済的な信用を守るために最も重要です。